MÉTODO DE AVALIAÇÃO INICIAL

QUANTO VALE UMA EMPRESA?

Acelere sua empresa com estas dicas "Método de avaliação inicial: quanto vale uma empresa? Analise e descubra esta DICA!

O método de avaliação empresarial é um O processo utilizado para determinar o valor econômico atual ou futuro de uma empresa. Há vários métodos de avaliação, cada um com suas próprias suposições e limitações. É importante ter em mente que a avaliação de uma empresa é uma estimativa e não um número exato.

No caso de empresas com métricas, maduras em operação, os métodos mais comuns são

- Método de fluxo de caixa descontado: calcula o valor presente dos fluxos de caixa futuros esperados da empresa, descontados a uma taxa de desconto.

- Método múltiplo de mercado: utiliza o preço de mercado da ação de uma empresa similar para determinar seu valor.

- Método do valor contábil: é baseado no valor contábil da empresa, incluindo ativos tangíveis e intangíveis.

- Método da relação preço/benefício: compara a taxa de crescimento de receitas e lucros com a taxa de crescimento do setor.

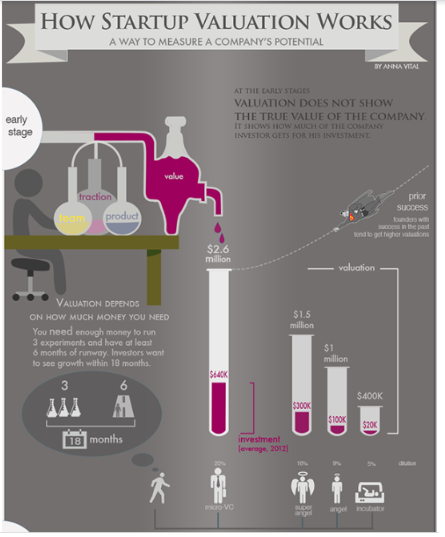

O método de avaliação a ser utilizado depende das informações disponíveis, da indústria e da finalidade da avaliação. É muito mais fácil e há muitas referências a valorizar startups em etapas posteriores, quando já estão crescendo, faturando... etc. Mas..; E a fase de semente? Como você valoriza uma empresa através de uma análise financeira que não fatura ou, se fatura, não o faz com grandes números, que não tem um produto maduro e está começando no caminho do crescimento mas que ainda não tem métricas consolidadas? Muitos acreditam que uma partida em sua fase de semente vale 0 porque ainda não provou seu valor no mercado... enquanto outros acreditam que vale muito, dado seu potencial. E, na verdade, ambas as visões estão corretas... mas com nuances!!! Uma idéia vale zero (ver+). A realidade no final é que as startups são geralmente subvalorizadas (não muito comuns) ou sobrevalorizadas (mais comuns)... mas qualquer aproximação é qualificada por uma coisa: a incerteza absoluta do negócio.

Método de diluição para valorização de startups

A avaliação da diluição é o método que recomendamos para estabelecer um valor aproximado de uma fase de arranque de uma semente. Trata-se de analisar quanto dinheiro eu preciso para levar minha empresa para a "próxima etapa", e comparar este valor com o diluição (+) máximo que estou disposto a assumir (geralmente é recomendável que por rodada nunca seja mais do que 10-20%). No final, é uma questão de entender que valor meu projeto tem nos 4 eixos principais que um investidor utiliza para valorizar um projeto. startups investíveis (ver+) e tentar encontrar a figura que melhor a represente dentro dessa faixa.

QUANTO VALE A MINHA SEMENTE EM ESTÁGIO?

Basicamente, sugiro que a avaliação do projeto deve começar de trás para frente, do telhado, e então a questão não é quanto vale o meu projeto, mas quanto vale; De quanto dinheiro preciso para levar meu projeto ao seu próximo estágio significativo de desenvolvimento?

E O QUE SIGNIFICA A PRÓXIMA FASE?

Bem, depende de cada projeto, pode ser passar de não ter renda para encontrar um modelo de negócio inicial que produza os primeiros clientes recorrentes, pode ser dar o próximo empurrão ao protótipo para poder lançar um beta decente... Mas tenha cuidado, acrescento, de forma significativa, pois não basta fazer um pequeno progresso, é preciso notar uma forte evolução nos 6 meses seguintes. Para que o valor tenha sido criado no projeto e uma nova avaliação possa ser justificada para levantar dinheiro suficiente para atingir o próximo marco, sem a diluição excessiva dos fundadores. Trata-se de um salto que se repete em todos os momentos, até que o saída final (+), e que deve ser administrado com cuidado e cabeça desde o início. Infelizmente, muitos fundadores não pensam nessas coisas e ou se diluem excessivamente nos estágios iniciais, ou então fazem uma rodada com uma avaliação tão alta que não será possível para eles fazer o valor aumentar o suficiente na próxima rodada. Ato de equilíbrio...

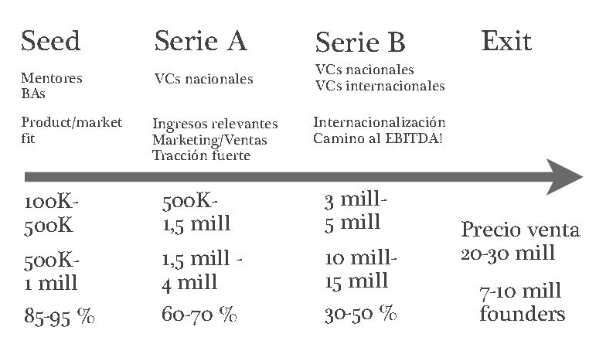

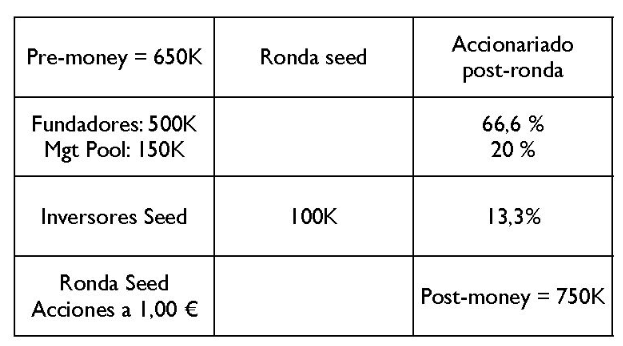

Portanto, voltando ao início, uma vez definido o que queremos alcançar e calculado o dinheiro que precisamos para isso, voilá, temos a avaliação pré-money. Porque a diluição nesta fase deve estar dentro de uma faixa razoável, aproximadamente 10-20 % para os fundadores. Ou seja, considerando esta gama de diluições, se precisarmos de 100K (uma quantia que parece consistente para esta fase pré-sementeira), a avaliação pós-money estará na faixa de 500K a 1 milhão. E o pré-money na faixa (400K-900K).

Se o alcance é muito amplo, bem, pelo menos sabemos do que estamos falando. Dentro dessa gama, o empresário deve considerar quais são os verdadeiros fundamentos de seu projeto hoje e não no futuro.

SOBRE OS SEGUINTES PONTOS-CHAVE:

- Equipamento: Quão bem estabelecido é, que experiência anterior tem. Qual é o risco de que se desintegre ou não seja capaz de lidar com as mudanças e desafios que estão por vir.

- Modelo de negócios: ainda está totalmente no ar, ou já tem clientes e um plano de desenvolvimento, comercial e de marketing que se encaixa.

- Tecnologia: o protótipo ou é estanque ou robusto e já tem um grande investimento prévio em tempo e esforço ou é um código de esparguete para sair do caminho.

Oportunidade de mercado: quão óbvia e sustentável é a vantagem competitiva e quão quente é o mercado.

Se tudo parecer bom, você estará na parte superior da faixa, 1 milhão (ou até mais, porque não, você já pode ver sementes de 1,5 a 2 milhões na Espanha, mas não muitos recebem investimento), se ao invés disso você tiver lacunas a resolver em todas as seções você estará na parte inferior (ou até menos) e, Deus me livre, você pode nem mesmo ser investido. Portanto, suas discussões com os investidores nesta fase não vão se concentrar em múltiplos comparáveis ou modelos Excel com estimativas de 5 anos, etc. Mas sim em estabelecer a necessidade concreta de financiamento e depois convencê-los de que você pode passar para o extremo superior da faixa razoável, porque seu risco percebido é menor. Ninguém espera que você tenha tudo isso resolvido, mas pelo menos você tem senso comum, um plano, iniciativa e experiência em seu setor.

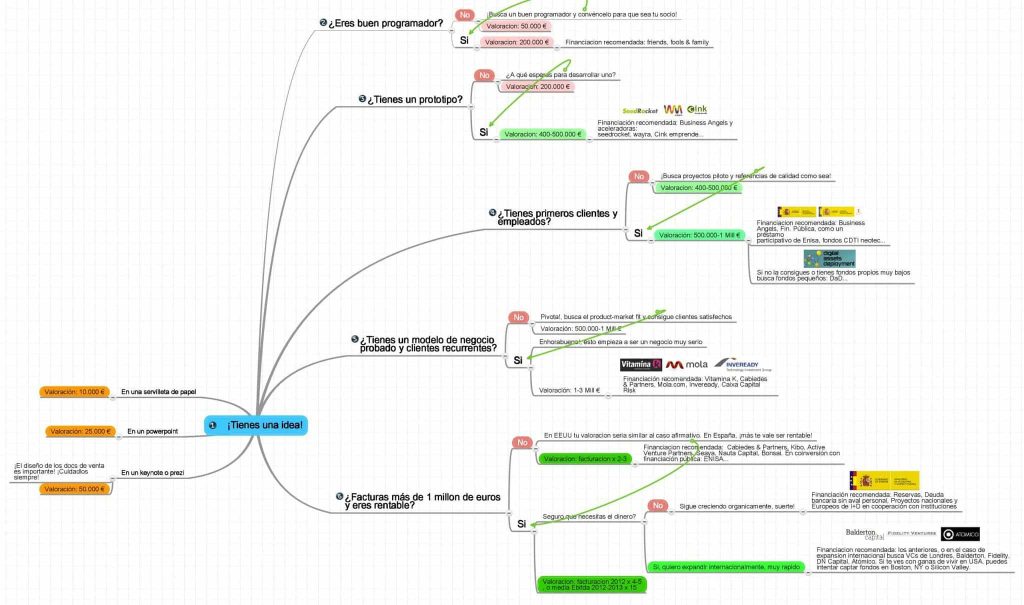

É por isso que é tão importante ter um mentor ou investidor inicial para ajudá-lo a detectar suas deficiências antes de apresentá-las ao mundo e eliminar alguns dos riscos inerentes a ser o primeiro a apostar em você. Se tudo isso não o ajudou, e você quer uma abordagem mais de engenharia, em formato de árvore de decisão, aqui você tem o infográfico de quanto vale a partida de suas sementes na Espanha, atualizado:

P.s.- Este sistema funciona principalmente para o estágio de semente, a partir de A rounds, há mais informações sobre o desempenho e a métrica da partida para poder prever futuros fluxos de caixa, e múltiplos comparáveis também podem entrar em jogo. Mas, em geral, o exercício de iniciar a avaliação olhando primeiro para as necessidades financeiras reais nunca deve ser negligenciado.

Reflexões de business angel sobre avaliação

Existem muitas teorias sobre o tema da avaliação inicial, mas independentemente de todas elas, a avaliação não importa muito, porque, afinal, que diferença faz entrar com 1 milhão do que com 1,3 milhões? Se você vai colocar, por exemplo, 10% como business angel, seu investimento estará entre 100.000 e 130.000. Essa faixa não é o que vai definir a rentabilidade. O que realmente importa para um investidor é ver que nesse projeto ele pode multiplicar-se por um fator de dez ou mais. Por outro lado, os empresários dão muita importância, demasiada importância, à avaliação de sua criação, pois consideram que é uma espécie de nota que deram no exame que podem se gabar em bares e blogs. Finalmente, alguém endossou que sua idéia é valiosa e pode finalmente contar a outros sobre ela.

É como se o sucesso já tivesse sido alcançado. O empresário, e muito possivelmente seu cunhado e seus sogros, pensam isto, e isto, quando se vende fumaça há muito tempo, é muito importante, mesmo que seja apenas para recuperar a auto-estima. Mas, para um investidor, a avaliação é quase irrelevante. Pelo menos não é o fator determinante quando se trata de entrar ou não em um investimento. Um business angel normalmente investe entre 100.000 e 200.000 euros, o que representa uma participação de 10 a 20%, portanto, relativamente falando, se a avaliação sobe ou desce um pouco é quase irrelevante para o valor final investido e, sobretudo, para o que um investidor está realmente interessado, que é o retorno final de seu investimento.

Se uma empresa é vendida por 80 milhões, como a Trovit; Que diferença faz se você chegou a um milhão ou dois milhões? Seus 10% agora valem oito milhões. Quem se lembra se isso lhe custou 100 ou 130? O verdadeiro objetivo de uma avaliação, aos olhos do investidor, é, portanto, visualizar de alguma forma como a empresa deverá ser dentro de cinco anos, que é o horizonte habitual para um investimento de business angel. De que volume de negócios podemos estar falando dentro de cinco anos? Isto torna possível estimar que tipo de rentabilidade e que tipo de transação de saída se espera. Na prática, este O processo de avaliação geralmente é feito ao contrário. O investidor geralmente pergunta ao empresário: para atingir essa meta de, digamos, 20 milhões em cinco anos, de que investimento você precisa agora? Digamos que o empresário diz 300.000 euros. Bem, como o investidor precisa ser capaz de multiplicar por dez o que vai dar agora, ele vai querer receber no momento da saída, em cinco anos, cerca de 3 milhões, e como se supõe que a empresa então valerá 20, para conseguir os três que ele pretende, ele deve ter 6% da empresa. Portanto, a avaliação está lá. O investidor dará 300.000 em troca de 15 por cento da empresa.

Este simples cálculo torna-se mais complicado se, entre agora e o momento da partida, novos aumentos de capital (+) e haverá diluições (+), mas o conceito é sempre o mesmo:

- Que empresa teremos daqui a cinco anos?

- De quanto dinheiro você precisa do investidor para isso?

- Que retornos os investidores exigem para seu dinheiro?

No total, você recebe uma participação percentual na empresa, que terá que lhe dar agora. E esta é a valorização. Esta é a essência do que os investidores chamam de método de capital de risco, um método de avaliação de empresas que é mais utilizado por business angels e investidores de capital de risco. Mas vamos tirar o drama disso, se neste cálculo da avaliação y, portanto, nesta discussão sobre a participação dos investidores, não se chega a nenhum acordo com os empresários, nada acontece realmente para o investidor.

"É melhor ter um amigo que não é um parceiro do que um parceiro que não é um amigo.

Além disso, esta será uma relação de longo prazo e deve ser de total acordo mútuo, com cada parte cuidando de seus próprios interesses.

QUANTO ENVOLVIMENTO QUER UM BUSINESS ANGEL?

Os business angels, qualquer que seja a quantia a ser contribuída, sempre assumem participações minoritárias. É um grande erro para os investidores que querem administrar a empresa, que querem ser empreendedores e controlar as empresas investidoras. É melhor para a equipe fundadora manter o controle de mais ou menos 60% das ações e os outros 40% serem divididos igualmente entre dois investidores, pois o verdadeiro business angel não gosta de investir sozinho, principalmente para evitar aquela situação desconfortável em que os empresários parecem estar de um lado, de um lado, e do outro, ao contrário, do lado oposto, o investidor.

Como todos sabemos, as mesas são muito mais estáveis com três pernas do que com duas.

Muitos investidores movimentam uma participação de 10 a 20% para um investimento entre 100.000 e 200.000 euros que, juntamente com um investimento idêntico do co-investidor, totaliza os 300.000 a 400.000 euros que, em média, acredito que hoje é suficiente para iniciar um negócio digital. Portanto, tenho a tendência de manter não menos de 10% de participação, para que eles me ouçam nos quadros, mas nunca mais de 20%, de modo que se as coisas não correrem bem, é o empresário que não dorme. O problema é deles e a empresa é deles. Eu acho que é um negócio justo.

"Em meu próprio plano de negócios, estabeleci o objetivo de que em cada ano dos quatro anos em que dividir a vida útil de cada fundo, eu deveria fazer dez investimentos de 200.000 euros, ou seja, 40 investimentos. Destes, sei que 80% desaparecerão ou que os esquecerei, e que os 20% restantes - ou seja, oito empresas - investirei uma média de mais um milhão de euros". Esta é a minha estratégia de investimento. Claro e simples, com poucas exceções...".

Também é comum fazer rodadas de acompanhamento em empresas que trabalham muito bem; investo aproximadamente até dois ou três milhões de euros. Em termos de investimento e meu critério como business angel.

ALGUMAS DICAS PARA VALORIZAR AS EMPRESAS INICIANTES:

É importante dar-lhe algumas idéias sobre o tema da avaliação, porque muitas vezes não só fazemos o julgamento errado, mas o fazemos pelas razões erradas.

- Separe a avaliação do seu ego: Infelizmente, com mais freqüência do que ousamos dizer, tomamos o termo avaliação como uma medida de nosso sucesso. Como uma questão de tamanho... quando se trata de um instrumento de nossa empresa, nada mais e nada menos. E assim passamos meses procurando uma avaliação que pensamos que nos reflita e não a nossa empresa (que é diferente). Portanto, lembre-se de que seu trabalho não é encontrar investidores, mas clientes.

- Tamanhos redondos: no início é uma má idéia fazer grandes rodadas faraônicas que requerem muitos meses para fechar, por que não dividir a rodada em "fases"? Embora dependa muito do setor, na minha opinião você deveria procurar dinheiro suficiente para durar 6-8 meses e dar o salto para o próximo nível... e com essas métricas procure a próxima rodada e meu conselho é sempre pedir algo mais do que você acha que vai precisar, já que normalmente as despesas são sempre mais altas do que o esperado e a renda mais baixa. Quanto? Bem, talvez 20-30% mais, mas esta é mais uma avaliação pessoal baseada em minha experiência do que uma figura cientificamente derivada.

- O perfil do investidor também determina a avaliação - e o valor: geralmente, quanto mais experiente for o investidor com quem você vai falar, mais a avaliação será ajustada... o que significa que você estará mais diluído. Isto é um fator negativo, sem dúvida, mas tem que ser ponderado em relação a outro fator: o valor que um investidor experiente pode lhe dar é várias ordens de magnitude maior do que aquele fornecido apenas por um parceiro financeiro. Portanto, pondere ambas as abordagens com todos os fatos em mãos.

- Quanto mais tangível, melhor: Meu conselho é tentar atrasar o máximo possível essa primeira rodada para dar a si mesmo espaço para gerar tração suficiente para apoiar sua avaliação, e para proporcionar a confiança necessária aos investidores. Ninguém mais investe em powerpoints, mas nas métricas certas, e nesta ordem: receita -> usuários -> social (concursos, mídia...).

- Coragem e valorização, primos em primeiro lugar: a chave é entender que a avaliação de sua partida tem que ser "combinada" com o valor que é criado no projeto... e entre as rodadas, saltos claros e quantitativos de valor devem ser justificados. Veja-o do ponto de vista do investidor: se ele investe em sua empresa inicial é porque ele espera multiplicar seu investimento (entre outras coisas)... e o primeiro requisito para isso é que você seja capaz de multiplicar o valor da empresa. Se não houver um grande salto qualitativo entre as rodadas, novos investidores provavelmente duvidarão de sua capacidade de criar esse valor.

- O impacto de uma alta valorização: uma alta valorização pode comprometer o futuro de seu projeto, mesmo que agora você esteja muito feliz porque você conseguiu convencer 10 investidores a contribuir com 200K numa valorização de 2M estando em fase de semente, muito provavelmente, você acabou de colocar o primeiro prego em seu caixão, como discutido no ponto anterior, você terá que dar um grande salto qualitativo para conseguir a próxima rodada ... e você realmente acha que será capaz de justificar que sua empresa vale 4 ou 5M em 6 meses por ano? A estrada está repleta de empresas que morreram por causa disso. Quantos rounds? Diz-se frequentemente que o número ideal de rodadas é igual ou inferior a zero... porque a adesão é uma forma de perder gradualmente o controle de sua empresa e de ter que lidar com mais pessoas, o que aumenta a complexidade da gestão. Mas também é verdade que ter pessoas experientes a bordo de sua empresa é absolutamente fundamental para ir mais rápido e melhor. Além disso, se você estiver orientado para a saída, ter investidores experientes é geralmente a diferença entre "quase" e fazê-la (mas é claro, depende muito do que é o sucesso para você).

E LEMBRE-SE, É FUNDAMENTAL PARA ENTENDER ISSO:

"Nos estágios iniciais, a avaliação não é uma função do valor real da empresa, mas de seu potencial e, acima de tudo, da porcentagem que é dada aos investidores".

DIFERENTES TÉCNICAS PARA A VALORIZAÇÃO DE STARTUPS

Uma das coisas que a maioria das pessoas no mundo tradicional fica nervosa é que elas pensam que as avaliações iniciais são loucas (e às vezes são...) mas o problema com sua abordagem é que você não pode valorizar uma empresa com anos de história e crescimento estável (mais ou menos) da mesma forma que uma empresa que está crescendo exponencialmente. Neste sentido, você pode imaginar que as técnicas tradicionais do mundo das fusões e aquisições (M&A) não fazem sentido: Como você vai aplicar o fluxo de caixa descontado ou múltiplos EBITDA a uma empresa que mal se transforma e está crescendo a 20% por mês... Vai continuar crescendo assim? Quanto vai se transformar? Qual é seu potencial?

POR ISSO, VOU LHES FALAR SOBRE ALGUMAS DAS TÉCNICAS MAIS UTILIZADAS PARA AVALIAR UM START-UP:

Existem diferentes métodos de valorização de uma start-up, dependendo de seu estágio de desenvolvimento, da indústria em que ela opera, entre outros fatores. Alguns dos métodos mais comuns são:

MÉTODO COMPARÁVEL OU SIMILAR:

A partida é comparada com outras empresas similares que foram adquiridas ou que fizeram uma saída bem-sucedida. Trata-se de procurar empresas com um perfil semelhante ao seu (por setor e velocidade, por exemplo), e depois de fazer esta análise, chegar a uma faixa de avaliação baseada no preço pago em operações anteriores para startups similares... e, com base nestes números, decidir onde estamos, usando o acima mencionado (equipe -> modelo de negócio -> produto/tecnologia -> mercado). Entretanto, sejamos sensatos e comparemos pêras com pêras: não faz sentido comparar sua empresa com a primeira rodada feita em Tel Aviv ou Silicon Valley pelo líder do setor.

Meu conselho é ir ao Startupxplore e procurar por startups em seu setor e trabalhar com suas avaliações como um ponto de partida. Também pode ser uma boa idéia conversar com pessoas ao seu redor que tenham experiência no setor (aceleradores de startup podem ajudar muito aqui), e perguntar-lhes qual é a avaliação certa para a sua startup... mas certifique-se de que eles conheçam o projeto.

MÉTODO DO FLUXO DE CAIXA DESCONTADO:

Os fluxos de caixa futuros da partida são projetados e descontados a uma taxa de juros para determinar seu valor presente.

SOBRE O PLANO DE NEGÓCIOS

Na minha opinião uma aproximação muito ruim... porque normalmente os planos de negócios não são cumpridos. Trata-se de descontar como verdade suas previsões de vendas e despesas no plano de negócios, e acreditar que em 2 anos você estará faturando aqueles 4 milhões de euros... algo sobre o qual estou MUITO cético. Embora seja certamente algo que é feito em outros pólos empresariais, não é realmente tão comum e só acontece com empresas que demonstraram um desempenho tremendo (como a Slack and er Vico!, Valley).

MÉTODO MULTIPLICADOR DE MERCADO:

Um multiplicador de mercado específico para a indústria em que a empresa start-up opera é usado para estimar seu valor.

PARA UMA TAXA

Quando já estamos faturando, tudo é muito mais fácil, porque podemos fazer uma abordagem mais financeira da avaliação, embora eu sinceramente acredite que esta abordagem é complexa porque se há algo certo no ciclo de vida da inicialização é a incerteza, e o fato de este mês você ter faturado 10.000 euros não significa que você vai faturar no próximo mês. Em qualquer caso, a idéia é identificar a taxa de execução, que é o desempenho financeiro esperado de sua empresa durante um período de tempo (por exemplo, 1 ano) e multiplicá-lo por um fator que qualifica a oportunidade (geralmente 8>). Como neste exemplo, se tivermos um retorno (não o volume de negócios) de 15.000 euros por mês (incomum para a iniciação de sementes), poderíamos extrapolar um retorno de 180.000 euros por ano (= 15.000 euros x 12). Aplicando um multiplicador de 8 a este valor, teríamos uma valorização de 1.440 milhões de euros.

MÉTODO DA RODADA DE FINANCIAMENTO:

O valor da partida é baseado na quantia de capital que recebe em uma rodada de financiamento.

POR INVESTIMENTO PRÓPRIO

Uma técnica de avaliação que estava na moda há alguns anos atrás, para iniciantes em MUITO estágios iniciais, mas não é mais utilizada, basicamente porque no final é uma forma de engenharia reversa até chegar à avaliação que você deseja. A idéia é calcular o valor investido no projeto, a preço de mercado, e depois adicionar um fator de correção que qualifica a oportunidade.

Por exemplo, se você investiu um ano em sua partida (1.800 horas, a um preço de mercado de 40 euros/h), gastou 10.000 euros em vários fornecedores e comprou 3.000 euros de equipamentos... pode-se argumentar que o que você gastou (13.000 euros) + seu custo de oportunidade (1.800 horas x 40 euros/h=72.000 euros, ou o que você teria ganho se não estivesse fazendo isso) seria de 85.000 euros. Se usarmos um fator de correção de 1,5 indicando que a oportunidade é interessante, poderíamos partir de uma avaliação de 127.500 euros.

MERCADO:

Provavelmente o mais sensato é baseado em um ditado popular: "As coisas valem o que as pessoas estão dispostas a pagar por elas". Se há 3 investidores dispostos a investir 200 mil euros entre eles a uma valorização de 1,5 milhões de euros, é provavelmente porque sua partida vale 1,5 milhões de euros para eles.

PARA MARCOS PASSADOS

Qual deles você deve usar? Bem, na minha experiência, a realidade é que tudo isso é uma forma de justificar ou chegar a uma avaliação de mercado, mas quando em dúvida, a que eu mais gosto é a técnica de diluição, a primeira que compartilhamos. Cque a relação do investidor com a empresa investida deve ser e como ela costuma ser.

APLIQUE ESTA DICA AO SEU PROJETO

QUIZZES

- 💻 PRÁTICA com um especialista em o próximo webinar prático.

- 🔎 CONSULTE mais DICAS mais relacionadas com este mesmo tema.

- 📖 AMPLIA seus conhecimentos, baixando este EBOOK.

PENSE EM VOCÊ

- 🚀 IMPULSA sua empresa no próximo programa de aceleração, ¡reserve seu lugar agora!

- 🥁 PRÁTICA com seu projeto neste prático webinar, ¡inscreva-se para seu lugar!.

- 🌐 CONTATO com outros empresários e empresas, ¡cadastre-se e participe da próxima Networking!

PENSAR EM AJUDAR OS OUTROS

- 🤝COLLABORATÓRIO como voluntário: especialista, mentor, inversor, que concede o prêmio, Espalhando a palavra, desafiador, inovando, criando uma DICA...

- 💬 RECOMENDAÇÕES este programa para chegar a mais empresários pelo Google.

- 👉 PARtilhe seu aprendizado!

- 📲 ENVIAR esta DICA 👇

Avalie esta DICA!

Clique nas estrelas para avaliar

Classificação "7" - Média " - Média4.9"

Sem votos ainda, seja o primeiro a votar!

Lamentamos que você não tenha achado útil.

Ajude-nos a melhorar esta DICA!

Deixe-nos um comentário e diga-nos como você poderia melhorar esta DICA

Muito interessante, eu já tinha usado alguns desses métodos, mas é bom atualizar os que ainda estão em uso.