IMPOSTO SOBRE AS SOCIEDADES NA ESPANHA

Agilize seus negócios com estas dicas de especialistas sobre "Imposto sobre Sociedades na Espanha". Analise e descubra essa DICA!

O que é o imposto sobre as sociedades?

Os principais impostos diretos na Espanha que os investidores precisam conhecer são o imposto de renda corporativo, o imposto de renda corporativo, o imposto de renda corporativo e o imposto de renda corporativo. pessoas físicas (IRPF) (+) e imposto de renda de não residentes.

Por outro lado, os principais impostos indiretos são os IVA (+) e Imposto de Transmissão e Imposto do Selo (ITP e AJD). Esta seção fornece informações detalhadas sobre o imposto de renda corporativo.

O Imposto de Renda de Pessoa Jurídica (IS) é cobrado sobre os lucros de empresas e outras entidades com domicílio fiscal na Espanha e tributado sobre sua renda mundial. Uma empresa é considerada residente na Espanha para fins fiscais se tiver sido constituída de acordo com a legislação espanhola e tiver sua sede social ou centro efetivo de administração na Espanha.

Com a entrada em vigor do Orçamento Geral do Estado para 2022, foram introduzidas algumas modificações nesse imposto. Entre elas, as grandes empresas com faturamento de mais de 20 milhões de euros serão obrigadas a pagar uma alíquota mínima de 15% a partir deste ano, enquanto os bancos e as empresas petrolíferas serão tributados a uma alíquota mínima de 18%.

Trata-se de uma medida que será aplicada em todos os 137 países da OCDE e tem como objetivo corrigir, entre outras coisas, desigualdade na tributação das empresas em empresas espanholas. É um tributo direto, imposto pelo Estado, que é regulamentado pelo Lei 27/2014 e que, juntamente com o imposto de renda de pessoa física, contribui para sustentar os gastos públicos.

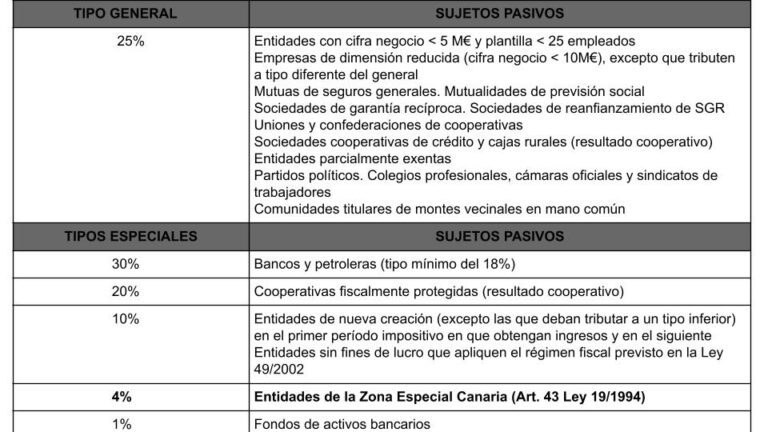

Ele é estruturado em torno do resultado das contas das empresas e, como regra geral, sua alíquota de imposto é de 25%.

Quando o imposto sobre as sociedades é pago?

Assim como no caso do imposto de renda de pessoa física, o imposto de renda de pessoa jurídica pode ser pago em diferentes momentos ao longo do ano, por meio de pagamentos parcelados no primeiro, segundo e terceiro trimestres, por meio do formulário 202.

Esses são pagamentos por conta do declaração anualA declaração de imposto deverá ser apresentada em até 25 dias corridos após o final dos seis meses seguintes ao final do período fiscal. O formulário 200 é usado para declarar IS. Há também um formulário de declaração específico para o regime de consolidação fiscal: modelo 220.

Quem está sujeito a pagar o imposto sobre as sociedades?

O imposto de renda corporativo é cobrado de pessoas jurídicas em geral, com algumas exceções:

- O IS não é pago por empresas de direito civil que não tenham um objeto comercial.

- Existem entidades sem personalidade jurídica que são consideradas contribuintes do IS.

- Há empresas que são isentas e outras, parcialmente isento.

VAMOS COMEÇAR, ENTÃO, COM AQUELES QUE SÃO OBRIGADOS A PAGAR:

CONTRIBUINTES COM PERSONALIDADE JURÍDICA

São empresas de interesse público, como corporações, associações e fundações, e empresas de interesse privado, como empresas comerciais e civis (estas últimas, desde que tenham um objetivo comercial).

Conforme especificado no Agência tributáriatambém são contribuintes:

- Empresas de processamento agrícola.

- Empresas de propriedade de trabalhadores.

- Entidades empresariais públicas.

- Órgãos estaduais.

- Companhias de seguro mútuo e sociedades de benefício mútuo, acidentes de trabalho e acidentes ocupacionais.

- Consórcios e associações de pescadores.

- Conselhos de compensação, comunidades de irrigação, comunidades de água e heranças nas Ilhas Canárias.

- Fundamentos bancários.

CONTRIBUINTES SEM PERSONALIDADE JURÍDICA

As seguintes propriedades também são consideradas contribuintes do IS, mesmo que não tenham personalidade jurídica:

- Fundos de investimento.

- Joint ventures temporárias.

- Capital de risco e fundos mútuos fechados, fundos de pensão, fundos de regulamentação do mercado hipotecário, fundos de securitização, fundos de garantia de investimentos.

- Comunidades que possuem florestas vizinhas em propriedade comum.

- Fundos de Ativos Bancários (FABs).

QUEM ESTÁ ISENTO DE PAGAR O IS?

Determinadas entidades do setor público, como o Estado, comunidades autônomas ou órgãos autônomos e agências estatais, estão isentos do imposto de renda corporativo.

Eles também não precisam apresentar declarações de imposto de renda, o Banco da Espanha, o Fundo de Garantia de Depósitos e o Fundo de Garantia de Investimentos, bem como as entidades gestoras e os serviços comuns da Previdência Social, o Instituto da Espanha, órgãos públicos como a Agência Estatal de Administração Tributária, a Agência Espanhola de Proteção de Dados, a Comissão Nacional de Mercados e Concorrência, a Comissão Nacional do Mercado de Valores, entre outros.

A renda obtida por essas entidades não estará sujeita ao imposto de renda IS, nem ao imposto retido na fonte, embora elas tenham que reter esse imposto de terceiros.

PARCIALMENTE ISENTO:

Há uma terceira categoria, composta pelas empresas que estão parcialmente isentas do pagamento desse imposto.

No caso de algumas entidades e instituições sem fins lucrativos, o imposto de renda corporativo é opcional e elas podem optar por pagá-lo ou não (entidades que optam por aplicar o regime tributário para entidades sem fins lucrativos regulamentado no Título II da Lei 49/2002, desde que cumpram uma série de requisitos).

Outros, por outro lado, terão que pagar imposto, embora sua renda seja parcialmente isenta, como é o caso de entidades e instituições sem fins lucrativos, beneficentes ou de utilidade pública, associações profissionais, organizações não governamentais, associações comerciais, câmaras oficiais, sindicatos, partidos políticos, entre outros.

CÁLCULO DA BASE TRIBUTÁRIA E DO IMPOSTO DE RENDA CORPORATIVO (IS)

- O IS é calculado levando-se em conta os resultados contábeis da empresa, ou seja, a diferença entre a receita obtida e as despesas do ano.

- Se necessário, ajustes extrapatrimoniais são aplicados a esses resultados de acordo com os critérios fiscais estabelecidos pelas autoridades fiscais, que podem ser devidos a diferenças de classificação, avaliação ou alocação, sejam elas positivas ou negativas, temporárias ou permanentes.

- O valor obtido pode ser compensado com os prejuízos fiscais de anos anteriores, e o resultado será o lucro tributável do ano.

- Para obter a obrigação tributária total, aplicamos a alíquota de imposto correspondente a essa base tributável e, do valor resultante, podemos subtrair quaisquer possíveis abatimentos ou deduções. Isso nos dará o passivo fiscal líquido positivo.

- Em 2022, haverá um abatimento de 40% (anteriormente 85%) sobre a parte da obrigação tributária correspondente à renda derivada do aluguel de residências que atendam aos requisitos para a aplicação desse regime.

- Por fim, ao aplicar as retenções e os pagamentos fracionados feitos por nossa empresa no período fiscal, obteremos a obrigação fiscal diferencial.

- Esse valor, que pode variar dependendo do fato de termos perdido benefícios fiscais de anos anteriores, juros de mora ou pagamento de deduções de P&D&I devido à insuficiência de obrigações fiscais, será o pagamento do imposto de renda corporativo a ser feito às autoridades fiscais.

- Em 2022, caso as retenções por conta, os pagamentos por conta e as parcelas excedam o valor da obrigação tributária líquida ou, quando aplicável, a obrigação tributária mínima, as autoridades fiscais reembolsarão automaticamente o excesso.

Conceitos gerais:

BASE TRIBUTÁVEL

- Receita contábil - despesas contábeis (contas da empresa) + ajustes, correções e compensações de prejuízos fiscais anteriores.

CITAÇÃO COMPLETA

- Base tributária "x" taxa tributária.

COTA LÍQUIDA POSITIVA

- Obrigação fiscal total - abatimentos e deduções.

TAXA DIFERENCIAL

- Valor líquido positivo - retenções e parcelas.

- Taxas de imposto corporativo em 2022.

COM ESSAS ALTERAÇÕES, AS ALÍQUOTAS DE IMPOSTO PARA IS SERIAM AS SEGUINTES PARA 2022:

Como faço para declarar o imposto de renda de pessoa jurídica?

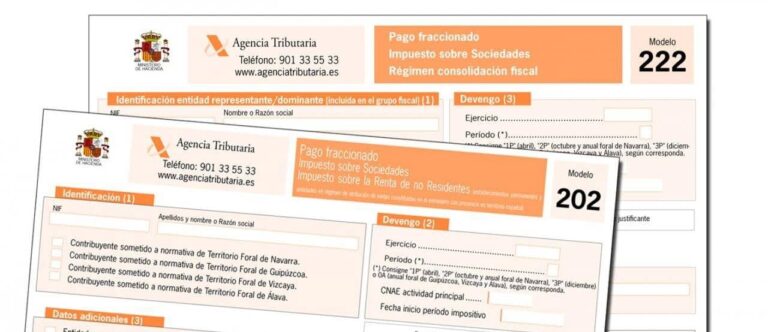

FORMULÁRIOS DIVIDIDOS 202 E 222

O imposto de renda corporativo pode ser antecipado por conta da declaração anual de imposto por meio de parcelas. Para isso, as empresas terão de apresentar o formulário 202 três vezes por ano.

- Primeira parcela: de 1º a 20 de abril.

- Segunda parcela: de 1º a 20 de outubro.

- Terceira parcela: de 1º a 20 de dezembro.

A taxa ou porcentagem aplicada nos pagamentos fracionados é de 18%, embora haja taxas de imposto mais altas para empresas com faturamento superior a 10 milhões de euros (24%). Para grupos de empresas, o preenchimento do formulário 222 será obrigatório. Esses formulários só podem ser preenchidos on-line, ou seja, eletronicamente.

MODELOS ANUAIS 200 E 220

MODELO 200

É a que é apresentada para a declaração ou liquidação anual do imposto de renda corporativo. Para saber quando apresentá-la, seis meses devem ser contados a partir do final do período fiscal. Se o ano fiscal coincidir com o ano civil, ele deverá ser enviado até 25 de julho do ano seguinte.

Todas as empresas e pessoas jurídicas consideradas contribuintes são obrigadas a apresentar esse formulário, mesmo que não tenham realizado nenhuma atividade durante o ano fiscal ou não tenham obtido nenhuma renda sujeita a imposto.

MODELO 220

Essa é a declaração de imposto de renda corporativo para grupos de empresas, incluindo cooperativas, tributadas sob o regime tributário consolidado.

O grupo deve registrar o formulário 220, enquanto todas as empresas que compõem o grupo devem registrar o formulário 200 correspondente. Esses formulários também devem ser preenchidos on-line com um certificado eletrônico.

Perguntas frequentes sobre o imposto sobre as sociedades:

OS AUTÔNOMOS TÊM QUE PAGAR O IMPOSTO?

Em princípio, não, porque eles são pessoas físicas, não jurídicas, que realizam atividades econômicas. Os autônomos pagam imposto de renda pessoal, o que, após determinados valores de renda, significa que eles pagam um valor maior de imposto do que se fossem uma empresa.

Portanto, é comum que os autônomos decidam abrir uma empresa limitada ou uma sociedade anônima quando ultrapassam um determinado nível de renda. Como tudo o mais, isso terá vantagens e desvantagens ou dificuldades. (porque, entre outras coisas, ele exigirá que você mantenha contas comerciais).

Quais livros contábeis devem ser arquivados para o IS?

As empresas que declaram esse imposto também devem manter um conjunto de livros contábeis:

- O diário, para registrar em ordem cronológica o valor de todas as transações.

- O inventário e o livro contábil anual.

- O registro corporativo.

Esses livros devem ser mantidos por pelo menos 6 anos a partir do último registro contábil.

APLIQUE ESTA DICA AO SEU PROJETO

TASK

Agora que você leu esta DICA, responda às seguintes perguntas para sua reflexão:

- Se você pretende iniciar suas atividades na Espanha como autônomo, é obrigado a pagar o imposto sobre as sociedades?

- Do ponto de vista tributário, você considera a Espanha um país adequado para seu investimento?

- Você poderia citar os dois métodos de declaração de imposto de renda de pessoa jurídica?

- 💻 PRÁTICA com um especialista em o próximo webinar prático.

- 🔎 CONSULTE mais DICAS mais relacionadas com este mesmo tema.

- 📖 AMPLIA seus conhecimentos, baixando este EBOOK.

PENSE EM VOCÊ

- 🚀 IMPULSA sua empresa no próximo programa de aceleração, ¡reserve seu lugar agora!

- 🥁 PRÁTICA com seu projeto neste prático webinar, ¡inscreva-se para seu lugar!

- 🌐 CONTATO com outros empresários e empresas, ¡cadastre-se e participe da próxima Networking!

PENSAR EM AJUDAR OS OUTROS

- 🤝COLLABORATÓRIO como voluntário: especialista, mentor, inversor, que concede o prêmio, Espalhando a palavra, desafiador, inovando, criando uma DICA...

- 💬 RECOMENDAÇÕES este programa para chegar a mais empresários pelo Google.

- 👉 PARtilhe seu aprendizado!

- 📲 ENVIAR esta DICA 👇

Avalie esta DICA!

Clique nas estrelas para avaliar

Classificação "1" - Média " - Média5"

Sem votos ainda, seja o primeiro a votar!

Lamentamos que você não tenha achado útil.

Ajude-nos a melhorar esta DICA!

Deixe-nos um comentário e diga-nos como você poderia melhorar esta DICA