ESPAÑA, UN PAÍS PARA INVERTIR Y PARA VIVIR

España goza de un gran prestigio no solo como destino turístico sino como uno de los lugares preferidos para vivir y trabajar y también por supuesto para invertir. Esta tip quiere darte una idea clara de las prestaciones que este país ofrece a los extranjeros que deciden residir en ella.

España, también Reino de España es un país soberano miembro de la Unión Europea. Su forma constitucional es la monarquía parlamentaria y su Constitución la define como un Estado Social y democrático de derecho. Tiene una extensión de 505.370 kilómetros cuadrados. Su capital es Madrid y administrativamente se encuentra dividida en 17 comunidades autónomas, 50 provincias y dos ciudades autónomas.

España está ubicada en el sur de Europa Occidental y en el norte de África. En Europa, ocupa la mayor parte de la península Ibérica, la España Peninsular, dos archipiélagos, el de Baleares en el Mediterráneo y el de Canarias en el Atlántico, y las ciudades autónomas de Ceuta y Melilla, ubicadas en el norte de África. Es el tercer país más grande del continente europeo tras Rusia, Ucrania y Francia.

Es el país más montañoso de Europa y su población supera los 47 millones de habitantes. Su idioma oficial es el castellano que es la cuarta lengua más hablada del planeta. Se habla además el catalán, el euskera y el gallego, que son también lenguas oficiales.

España cuenta con uno de los acervos culturales e históricos más importantes del mundo. A lo largo de los siglos ha recibido influencias de pueblos muy diferentes que han dejado en el país una gran riqueza cultural. La grecorromana es la más importante sin duda y la que caracteriza en mayor medida la cultural española.

El rastro de estas influencias es enorme como lo demuestra el hecho de que el País cuenta con la cuarta colección más numerosa del mundo de sitios declarados patrimonio de la humanidad por la UNESCO.

Por sus indicadores económicos, España es un país desarrollado, goza de la segunda esperanza de vida más elevada del mundo tras Japón según OCDE, y ello gracias a la dieta mediterránea y a su clima templado.

Su PIB ubica al país en la decimocuarta posición mundial (2021). Por muy diversas razones España es una gran potencia turística ya que es el segundo país más visitado del mundo, (83 millones de turistas en 2019) y también el segundo del planeta por ingresos turísticos.

Tiene un índice de desarrollo humano muy elevado ya que alcanza en 2020 un ratio de 0,904 (Indicador de la ONU compuesto por: esperanza de vida, educación e ingreso per cápita.

El País goza de una gran proyección internacional gracias en gran medida a su pertenencia a las más importantes organizaciones supranacionales: Naciones Unidasles Conseil de l'Europeles Organisation mondiale du commerceles Organización de Estados Iberoamericanosles OCDEles OTAN et le l'Union européenne —incluidos dentro de esta al Espace Schengen et le Eurozona—, además de ser miembro de facto de G20.

España un lugar magnífico para vivir y trabajar:

Sistema sanitario:

- El Índice de Competitividad Global del Foro Económico Mundial sitúa al sistema sanitario español en primer lugar a nivel mundial. España proporciona acceso universal a la asistencia sanitaria, garantizando a los trabajadores reubicados y a los extranjeros prácticamente los mismos servicios sanitarios que a los ciudadanos españoles.

- España es el segundo país del mundo y el primero de Europa en esperanza de vida según la OCDE. Los factores contribuyentes incluyen la dieta mediterránea y el clima templado.

Educación y talento:

- Cuenta con 287 colegios internacionales repartidos por todo le territorio, además los centro educativos públicos ofrecen programas especiales que incluyen educación bilingüe.

- Dispone de un importante capital humano altamente cualificado y formado en su red de Universidades distribuidas por todo el país. La Universidad de Navarra es una de las más prestigiosas de Europa junto con la de Cambridge, y las universidades autónomas de Madrid y Barcelona se encuentran entre las 20 mejores de Europa.

- Por otra parte, cuatro escuelas de negocios españolas se encuentran entre las 20 mejores de Europa (IESE, ESADE, IE y ESIC).

- Es el sexto país del mundo y el tercero de Europa en porcentaje de población con educación superior (Informe GTCI 2020, INSEAD). Ocupa el cuarto lugar en el número de científicos, ingenieros según el Instituto de Estudios Económicos.

Un mercado laboral competitivo:

- El marco regulatorio español es moderno, flexible y transparente y se basa en los estándares y mejores prácticas de la OCDE. Las empresas extranjeras radicadas en España dan empleo directo a 1,4 millones de trabajadores, ocupando el quinto lugar en Europa en términos de volumen (Eurostat, Estadísticas de filiales extranjeras).

- Los costes salariales también son más competitivos que en otras economías europeas importantes.

- La productividad en España ha tenido una tendencia ascendente durante los últimos diez años y sigue creciendo más rápido que en otros países europeos.

España un país abierto al extranjero:

- España es una sociedad abierta e inclusiva. Más de 6 millones de extranjeros viven en el territorio español (13% de la población) y están bien integrados en la sociedad. España es particularmente atractiva para el talento hispanohablante.

- Es el destino preferido de los estudiantes universitarios en el programa de intercambio Erasmus según la Comisión Europea: principalmente por el idioma, la calidad de sus universidades y su cultura abierta e inclusiva hacia los extranjeros.

- En España existen fórmulas específicas diseñadas a facilitar las deslocalizaciones de trabajadores, inversores y empresarios.

- España tiene excelentes relaciones diplomáticas con naciones de todo el mundo. El pasaporte español ocupa el segundo lugar entre 168 países como el más valorado por los países a los que ofrece acceso (Arton Capital Passport Index).

- Los ciudadanos de la UE y sus familiares pueden vivir y trabajar en España sin un permiso de trabajo. Los extranjeros no comunitarios deben obtener una autorización oficial previa para poder vivir y trabajar en España; esta puede ser cualquiera de varias autorizaciones en el marco de la Ley de Extranjería y la Ley de Emprendedores 14/2013, que otorgan visados y permisos de residencia para inversores, emprendedores, profesionales altamente calificados, actividades de formación, investigación, desarrollo e innovación, y traslados dentro de compañías.

Invertir en España

- España ocupa un lugar destacado a nivel mundial en cuanto a la importancia de su economía: 15ª economía mundial, en términos de tamaño del PIB, 11º país más atractivo para la inversión extranjera directa (IED), 13º emisor de IED entre los países soberanos y 11º exportador de servicios comerciales.

- Asimismo, España es una moderna economía basada en el conocimiento, donde los servicios representan más del 74% de la actividad empresarial, siendo un centro internacional de innovación favorecido por la existencia de una población joven, altamente cualificada, con carácter proactivo, y que ofrece unos costes competitivos en el marcode la Europa Occidental, especialmente en el caso de los titulados superiores.

- Específicamente, nuestro país ha hecho un gran esfuerzo para dotarse de las infraestructuras más avanzadas, capaces de facilitar el crecimiento futuro de la economía española. Además, ello ha ido acompañado de una importante apuesta por la I+D.

- Para el inversor extranjero, España ofrece interesantes oportunidades de negocio en sectores estratégicos con alto valor añadido, como las TIC, energías renovables, biotecnología, medio ambiente, aeroespacial y automoción, debido a su atractivo entorno competitivo.

- Además, las empresas que se instalen en España no sólo pueden tener acceso al mercado nacional, un mercado muy atractivo por su tamaño (superior a los 47 millones de consumidores) y por su alto poder adquisitivo, sino que también pueden acceder a los mercados de la región EMEA (Europa, Oriente Medio y Norte de África) y a Latinoamérica, dada su privilegiada posición geoestratégica, su prestigio y la fuerte presencia de las empresas españolas en estas regiones.

En este Capítulo se describen los principales rasgos de nuestro país: demografía, estructura política y territorial, su economía y sector exterior.

España, forma parte de la Comunidad Europea:

España accedió como miembro de pleno derecho a la entonces Comunidad Económica Europea en 1986. Desde entonces, y de acuerdo con los datos publicados por la Comisión Europea, España cumple con los objetivos establecidos por el Consejo Europeo.

La incorporación a la Unión Europea trajo para España, así como para los demás Estados Miembros, un trascendental cambio desde mediados de los años noventa con la creación del Mercado Único Europeo y del Área Económica Europea, artífices de un espacio comercial sin fronteras.

Desde entonces, la Unión Europea ha avanzado notablemente en el proceso de unificación mediante el fortalecimiento de los lazos políticos y sociales entre sus ciudadanos; España, a lo largo de este proceso, se ha caracterizado por ser uno de los países líderes en la implantación de medidas de liberalización.

El 1 de julio de 2013, con la incorporación de Croacia, el número de países de la Unión Europea se incrementó hasta 28 Estados Miembros. Sin embargo, el 23 de junio de 2016 se celebró el referéndum sobre la permanencia del Reino Unido y Gibraltar en la Unión Europea en el que se votó a favor de su salida.

De esta manera, desde el pasado 31 de enero de 2020, el Reino Unido ha abandonado la Unión Europea con la entrada en vigor del Acuerdo de Retirada, ascendiendo actualmente a 27 el número de Estados Miembros.

Con el objetivo de aumentar la democracia, la eficacia y la transparencia de la UE, y, con ello, su capacidad para enfrentarse a desafíos globales como el cambio climático, la seguridad y el desarrollo sostenible, el 13 de diciembre de 2007 los entonces 27 Estados Miembros de la UE firmaron el Tratado de Lisboa cuya entrada en vigor – previa ratificación por parte de cada uno de los 27 Estados Miembros- tuvo lugar el 1 de diciembre de 2009. Previamente, entre el 4 y el 7 de junio se celebraron las elecciones al Parlamento Europeo.

España, ha adquirido una importante responsabilidad en la Unión Europea, tal y como evidencia el hecho de que sea, junto con Polonia, el quinto país en términos de poder de votación en el Consejo de Ministros. En 2010, España asumió la Presidencia del Consejo por cuarta vez y para el periodo comprendido entre enero y junio de aquel año.

La introducción del euro (1 de enero de 2002), marcó el principio de la tercera Presidencia Española del Consejo Europeo, representando la culminación de un largo proceso y el nacimiento de toda una serie de oportunidades de crecimiento para los mercados español y europeo.

Desde el 1 de enero de 2015, con la incorporación de Lituania, la Zona Euro cuenta con la participación de diecinueve Estados Miembros.

Con el euro se ha establecido una zona monetaria única en la Unión Europea que conforma el mayor ámbito comercial del mundo, provocando la integración de los mercados financieros y de las políticas económicas de los Estados Miembros pertenecientes a dicha Zona, potenciando la coordinación de los sistemas fiscales de los Estados Miembros y aumentando la estabilidad de la Unión Europea.

Asimismo, la adopción de una moneda única europea, ha producido resultados claros a nivel internacional, promoviendo la Zona Euro tanto en los foros internacionales como en los financieros (las reuniones del grupo G-7) y en las organizaciones multilaterales.

La estabilidad económica y comercial que proporciona el euro ha venido reforzando el crecimiento económico español, junto con su proyección política internacional.

Además, se están poniendo en marcha medidas para fortalecer la economía europea, por ejemplo, para consolidar la coordinación de la política económica en la Unión Económica y Monetaria se crea el Pacto por el Euro Plus.

En mayo de 2020, la Comisión Europea presentó una propuesta de revisión del Marco Financiero Plurianual con el objetivo de acometer mayores inversiones en el ejercicio 2020 para hacer frente a la crisis derivada de la COVID-19.

Posteriormente, el 17 de diciembre de 2020, el Consejo de la Unión Europea ha aprobado el Reglamento por el que se establece el marco financiero plurianual de la Unión Europea para el período 2021-2027 que será un instrumento de financiación destinado a reforzar todos los ámbitos de actuación de la Unión Europea.

En particular, enfocado a las transiciones ecológica y digital y, asimismo, ayudará a los Estados miembros de la Unión Europea a abordar las consecuencias de la crisis de la COVID-19, estimulando su modernización y resiliencia.

De este modo, España ha mantenido su compromiso a favor de las reformas estructurales al hilo de la Estrategia Europa 2020 y el Pacto por el Crecimiento y el Empleo que están permitiendo relanzar el crecimiento económico, la inversión y el empleo, sobre la base de una Unión Europea más competitiva.

España se ha beneficiado tradicionalmente de los recursos comunitarios procedentes de los Fondos Estructurales y del Fondo de Cohesión. En este sentido, España es el tercer país que más ayudas recibe de estos Fondos.

Se estima que en el período 2020-2027, la financiación europea, a través del Marco Financiero Plurianual junto con el Instrumento de Recuperación de carácter extraordinario “Next Generation EU”, supondrá una aportación positiva de más de 1,8 billones de euros en los próximos años para sustentar la recuperación de la pandemia de la COVID-19 y las prioridades a largo plazo de la Unión Europea en diferentes ámbitos de actuación.

Estimular y apoyar, la investigación y desarrollo tecnológico, son funciones atribuidas a las instituciones europeas. El pasado 11 de diciembre de 2020, el Consejo de la Unión Europea alcanzó un acuerdo político provisional con los negociadores del Parlamento Europeo sobre la propuesta de Reglamento por el que se crea Horizonte Europa para el período 2021-2027.

Horizonte Europa estará organizado en torno a tres pilares:

- Ciencia excelente.

- Desafíos mundiales y competitividad industrial europea.

- Europa innovadora.

De esta manera, ayudará a crear liderazgo industrial en Europa y reforzar la excelencia de la base científica, esencial para la sostenibilidad, prosperidad y el bienestar de Europa a largo plazo.

A este respecto, la Ley de Ciencia de 2011, aportó medidas al marco actual existente (desarrollo autonómico, creciente dimensión europea, salto cuantitativo y cualitativo en los recursos públicos, consolidación de una comunidad científica y técnica profesionalizada, competitiva y abierta al mundo y transición hacia una economía basada en el conocimiento y la innovación).

Asimismo, la promoción y el fomento de la excelencia y el fortalecimiento de las instituciones de investigación científica constituye uno de los ejes centrales de la actuación y definición de la política científica del Ministerio de Ciencia e Innovación.

A finales de 2015 el Gobierno aprobó la creación de la Agencia Estatal de Investigación con el objetivo de dotar al sistema español de Ciencia, Tecnología e Innovación de una gestión más flexible, ágil y autónoma.

Este organismo, responsable de la financiación, evaluación y asignación de fondos para la I+D, actúa en coordinación con el Centro para el Desarrollo Tecnológico Industrial (CDTI), el otro gran agente financiador de la I+D+i, en su caso destinado especialmente al mundo empresarial. Ambos organismos, son grandes impulsores de proyectos de cooperación e investigación, transnacionales y bilaterales.

A lo largo del ejercicio 2020, el Ministerio de Ciencia e Innovación ha establecido medidas extraordinarias en el ámbito laboral de apoyo a la investigación sobre la COVID-19, así como medidas en el ámbito presupuestario, lanzando diversas líneas de subvenciones y créditos extraordinarios en el presupuesto destinados a proyectos de I+D frente a la COVID-19.

Asimismo, a finales del ejercicio 2020, el Ministerio de Ciencia e Innovación presentó las líneas generales de los Presupuestos Generales del Estado para 2021 y que incluyen una gran inversión directa en I+D+i.

En concreto, el presupuesto aumenta en un 59,4% con respecto al ejercicio 2020, hasta alcanzar los 3.232 millones de euros.

Infraestructura

Red de carreteras, autovías y autopistas

El Gobierno pretende continuar en el futuro con su programa de intensas inversiones en esta área. En este sentido, fue aprobado el Plan de Infraestructuras, Transportes y Vivienda (PITVI) que, basado en el examen de la situación y en una valoración rigurosa de las necesidades de la sociedad, establece las prioridades y programas de actuación con el horizonte de 2024.

Entre los objetivos del citado plan cabe destacar:

- La mejora de la eficiencia y competitividad del sistema global del transporte optimizando la utilización de las capacidades existentes;

- La contribución a un desarrollo económico equilibrado;

- La promoción de la movilidad sostenible, compatibilizando sus efectos económicos y sociales con el respeto al medio ambiente;

- El refuerzo de la cohesión territorial y la accesibilidad de todos los territorios del Estado a través del sistema de transportes y

- La mejora en la integración funcional del sistema de transportes en su conjunto mediante un enfoque intermodal.

La red de autovías y autopistas, de 17.228 kilómetros, ha experimentado una continua renovación para aumentar su eficacia, siendo en la actualidad la primera red europea de autovías y autopistas de Europa.

Entre los objetivos del citado Plan se encuentra mejorar si cabe esta red viaria y ampliar el número de vías de gran capacidad mediante la inversión de 36.439 millones de euros.

Red ferroviaria:

Por lo que se refiere al transporte por ferrocarril (donde España dispone de una red de 16.000 kilómetros), las líneas de tren de alta velocidad se han convertido en una prioridad. En la actualidad, Madrid está conectada mediante tren de alta velocidad con 31 ciudades de España, tras las inauguraciones en el año 2015 de los tramos que han llevado la alta velocidad hasta Zamora, Palencia y León.

Asimismo, en el año 2015 se inauguró el último tramo del “Eje Atlántico”, lo que ha permitido conectar Galicia de norte a sur.

Por otro lado, la conexión Barcelona-París ha permitido unir mediante la alta velocidad ferroviaria las capitales de España y Francia, añadiéndose en un futuro próximo la conexión con la frontera francesa vía Vitoria e Irún (País Vasco).

La red se encuentra en permanente expansión, habiéndose incorporado el nuevo tramo Madrid-Granada en junio de 2019 y hallándose prevista para 2022 la inauguración de los tramos a Burgos y Murcia. De hecho, en los últimos años España se ha convertido en un país a la vanguardia mundial en alta velocidad.

En este tiempo, nuestro país ha multiplicado por más de 6 el número de kilómetros de alta velocidad en servicio, pasando de algo más de 550 kilómetros a más de 3.400 kilómetros.

Desde su puesta en marcha, la Alta Velocidad ha contado con una inversión aproximada de 51.775 millones de euros, adquiriéndose como compromiso que 9 de cada 10 ciudadanos se hallen a menos de 30 kilómetros de una estación de alta velocidad.

De esta forma, España se ha situado como el primer país de Europa y segundo del mundo, tras China, en número de kilómetros de altas prestaciones en explotación, por delante de países como Francia o Japón.

De cara al ejercicio 2021, los Presupuestos Generales del Estado contemplan un incremento del gasto en alta velocidad respecto de años anteriores, financiado, en parte, con fondos europeos.

Por otra parte, es de destacar la importante red de relaciones con los administradores de infraestructuras ferroviarias de otros países que se ha establecido mediante la firma de protocolos de colaboración. En el ámbito de estos acuerdos, representantes de diversos países como EEUU o Brasil han venido a España a conocer nuestro modelo de alta velocidad.

A modo de ejemplo, en el ejercicio 2020, se han otorgado licencias y concesiones administrativas a empresas españolas para su participación en la construcción de infraestructuras y equipamientos ferroviarios en países como Australia, Reino Unido, Estados Unidos (Dallas y Houston) y México, entre otros, así como en la construcción de la línea de alta velocidad que unirá las ciudades de Medina y La Meca en Arabia Saudí puesta en marcha el 11 de octubre de 2018.

En relación con la liberalización del transporte de viajeros por ferrocarril, fue aprobado el Real Decreto-ley 23/2018 de 21 de diciembre en virtud del cual se traspone la Directiva que desarrolla el especio ferroviario europeo único, permitiendo el acceso a las infraestructuras ferroviarias de todos los Estados miembros y reforzando la independencia e imparcialidades los administradores de las citadas infraestructuras.

Como consecuencia de la citada liberalización, durante el ejercicio 2020, se anunció la puesta en funcionamiento de la alta velocidad “low cost” denominada “Avlo” aunque su estreno fue aplazado hasta 2021 por la crisis sanitaria provocada por la pandemia de la COVID-19.

Finalmente, cabe destacar la liberalización del sector del transporte de mercancías desde el año 2005, lo que está dando paso a empresas privadas que prestan servicios para el transporte de mercancías por ferrocarril.

En este sentido, el gobierno prevé aprobar una serie de medidas con el fin de fomentar este tipo de transporte y suprimir los obstáculos administrativos y técnicos, convirtiendo, en definitiva, el ferrocarril en un modo de transporte competitivo.

Transporte aéreo

El transporte aéreo, por su parte, une las principales ciudades españolas mediante los 46 aeropuertos con los que cuenta España y que conectan nuestro país con las principales ciudades del mundo. España es una importante estación de paso (hub) para las líneas que unen América y África desde Europa.

En este sentido, las más importantes inversiones planeadas están orientadas a los dos principales aeropuertos internacionales, situados en Madrid y Barcelona. AENA prevé invertir en el Aeropuerto internacional Adolfo Suárez-Barajas de Madrid 1.571 millones de euros hasta 2026 con el principal objetivo de elevar su capacidad hasta los 80 millones de pasajeros.

Durante el año 2020, como consecuencia de la crisis mundial ocasionada por la COVID-19, los aeropuertos españoles, al igual que los del resto del mundo, han disminuido, con carácter excepcional, el número de pasajeros respecto de la evolución positiva registrada en años anteriores.

En este contexto, de paralización global del sector, España se ha situado en los primeros puestos de estacionamiento de la flota de aviones de las compañías aéreas dada las excelentes infraestructuras existentes.

El acceso a la alta velocidad desde el Aeropuerto internacional Adolfo Suárez-Barajas de Madrid en escasos 25 minutos permite el aprovechamiento conjunto de ambos medios de transporte, situando a España a la vanguardia del transporte de pasajeros.

El Plan Operativo 2021 de navegación aérea, aprobado en el ejercicio 2020, tiene planificado una inversión de más de 127 millones de euros con el objetivo de adaptarse a la transformación tecnológica e impulsar la recuperación del sector aeronáutico.

Asimismo, a día de hoy, se encuentra en trámites de elaboración el nuevo plan estratégico de vuelo 2025 que relevará al Plan de Vuelo 2020.

Comunicaciones marítimas

Por otra parte, España goza de excelentes comunicaciones marítimas con más de 46 puertos internacionales en las costas atlántica y mediterránea, situándose potencia portuaria, sólo por detrás de gigantes asiáticos, Estados Unidos, Alemania y Holanda.

La potenciación del trasporte marítimo de corta distancia, tanto en el ámbito nacional como europeo, y el desarrollo de las autopistas del mar constituyen otro de los ejes básicos. Asimismo, se encuentra en funcionamiento la Autopista del Mar entre España y Francia, que une Vigo con el puerto galo de Saint-Nazaire.

En paralelo, se está trabajando para recuperar la conexión entre Gijón y Nantes-Saint Nazaire, con lo que se retomaría la que fue una de las primeras autopistas del mar españolas y que funcionó hasta su clausura en 2014.

Por otro lado, está proyectado impulsar este tipo de líneas en el Mediterráneo, a través de acuerdos con Italia y otros países, con objeto de aumentar la oferta de las ya existentes y que están funcionando con buenos resultados entre los puertos españoles de Barcelona y Valencia, y los puertos italianos de Porto Torres, Civitavecchia, Livorno, Savona, Cagliari y Salerno.

Esto permitirá una alternativa modal y más sostenible en algunos de los principales flujos con la UE. Por otro lado, con el objeto de mejorar la competitividad de los puertos, se modificó en 2010 la Ley de Puertos, con el objetivo de reducir restricciones a la competencia inter e intra portuaria y, en definitiva, incentivar la competitividad de nuestros puertos en la economía global.

En la misma línea, se aprobó el Plan de Inversiones de Accesibilidad Portuaria, para la mejora de la accesibilidad terrestre del sistema portuario destinando una inversión de más de 1.418 millones de euros.

A finales de 2020, se han presentado los presupuestos del sistema portuario en España para 2021 cuya inversión superará los 1.000 millones de euros, destinándose a terminales portuarias, mejoras de la conectividad terrestre, sostenibilidad ambiental y digitalización.

En sus planes de internacionalización, Puertos del Estado está promoviendo alianzas con los grandes operadores chinos. Así, la terminal BEST del Port de Barcelona (Barcelona Europe South Terminal) está operada por el grupo chino Hutchison Port Holdings (HPH), el primer operador de terminales portuarias del mundo.

Tres grandes puertos españoles (Bahía de Algeciras, Valencia y Barcelona) aparecen en el TOP 100 del mundo en tráfico de contenedores10, y confirman la estratégica posición que desempeña España en el contexto del transporte marítimo mundial.

España está bien equipada en términos de infraestructura tecnológica e industrial, habiendo proliferado en los últimos años los parques tecnológicos en las principales áreas industriales, así como en torno a las Universidades y Centros de Investigación y Desarrollo.

Actualmente, existen 61 parques tecnológicos en los que están establecidas 8.130 empresas, principalmente dedicadas al sector de las telecomunicaciones y la informática, dentro de las cuales una buena parte de los trabajadores están dedicados a la actividad de I+D.

Telecomunicaciones

Asimismo, España posee una buena red de telecomunicaciones. A la extensa red de cable de fibra óptica convencional que cubre prácticamente todo el territorio, hay que añadir una de las mayores redes de cable submarino y conexión vía satélite con los cinco continentes.

En particular, cabe des tacar el importante proceso de liberalización ya acometido hace años en la mayor parte de las industrias, incluyendo el sector de las telecomunicaciones, cumpliendo desahogada mente los plazos fijados al efecto por la Unión Europea.

Entre otros beneficios, esta liberalización implica una oferta de

estos productos más competitiva y con reflejo en los costes, esencial para el desarrollo económico.

Recursos hídricos

Por último, cabe destacar que el Gobierno está impulsando una gestión integrada de los recursos hídricos basada en la recuperación y gestión ambiental, una mayor eficiencia en el uso del agua y una gestión planificada de riesgos como las sequías e inundaciones.

En el marco de desarrollo de dichas actuaciones, mediante el Real Decreto 1/2016 de 8 de enero, el Gobierno aprobó la revisión de los Planes Hidrológicos de las demarcaciones hidrográficas del Cantábrico Occidental, Guadalquivir, Ceuta, Melilla, Segura y Júcar y de la parte española de las demarcaciones hidrográficas del Cantábrico Oriental, Miño-Sil, Duero, Tajo, Guadiana y Ebro.

Finalmente, se espera que el sector de infraestructuras de España se vea especialmente favorecido por el paquete de ayudas “Next Generation” acordado por la Unión Europea en apoyo a los países más afectados por la pandemia.

Estructura económica:

Es la de un país desarrollado, siendo el sector servicios, seguido por la industria, el que más contribuye al Producto Interior Bruto. Estos dos sectores representan, en 2020, casi el 91% del PIB.

La contribución de la agricultura cayó sensiblemente como resultado del crecimiento económico y actualmente representa un 3,44% del total del PIBA lo largo de 2020, los efectos de la crisis sanitaria de la COVID-19 se han puesto de manifiesto en la economía española debido, principalmente, a la implantación de las medidas de contención de la pandemia.

Esto ha supuesto un cambio respecto de la senda de crecimiento iniciada en los dos últimos trimestres del año 2013. Sin embargo, durante el cuarto trimestre del 2020 el PIB ha mejorado sus previsiones de recuperación, registrando una variación de la tasa inter trimestral del 0,4%12respecto del trimestre anterior en términos de volumen.

En este sentido, si bien el crecimiento interanual del PIB se situó en el -9,1%13, las proyecciones efectuadas por el Fondo Monetario Internacional (FMI) reflejan una recuperación de la economía española respecto de la caída producida en el ejercicio 2020 para los ejercicios 2021 y 2022, impulsada por la aprobación de las vacunas y el respaldo de las medidas políticas de recuperación.

Por su parte, la inflación en España ha ido cayendo lentamente desde finales de la década de los ochenta. La media de inflación entre 1987 y 1992 fue del 5,8%; bajó del 5% por primera vez en 1993, y ha ido reduciéndose progresivamente.

La tasa interanual de inflación a diciembre de 2020 fue del -0,5%, tres décimas por encima de la registrada en el mes anterior, debido, principalmente, a la bajada de los precios de los paquetes turísticos y de los alimentos y bebidas no alcohólicas.

Por otra parte, la influencia positiva en esta evolución de la tasa anual se corresponde con el incremento de los precios de la electricidad, gasóleo para calefacción y los carburantes, lo que ha repercutido positivamente en los grupos de vivienda y transporte.

El mercado interior:

El crecimiento de la economía española en los últimos tiempos ha sido fruto del gran crecimiento de la demanda así como de una fuerte expansión de la producción, todo ello en el actual contexto de globalización de la economía.

Hoy día componen el mercado doméstico español más de 47 millones de personas con una renta per cápita según datos del INE de 26.426 € para 2019, existiendo además una importante demanda adicional procedente de los 648.669 de turistas que visitaron el país en 2014, lo que supone una reducción excepcional respecto de la evolución positiva de años anteriores, debida a la crisis sanitaria ocasionada por la Covid-19.

En este sentido, las restricciones de movimiento internacionales han supuesto un grave impacto en el turismo durante el ejercicio 2020, disminuyendo drásticamente, las llegadas de turistas en un 82% en la región de Asia-Pacífico y en un 68% en Europa y América.

El Cuadro refleja la evolución de la producción y de los componentes de la demanda en el último año. El ritmo de crecimiento de la economía española se ha afianzado debido principalmente a la contribución de la demanda nacional, así como a la demanda externa, al aumentarse las exportaciones.

Comercio Exterior e Inversiones:

El gran crecimiento del comercio internacional y las inversiones exteriores en los últimos años ha convertido a España en uno de los países más internacionalizados del mundo.

En cuanto al comercio de mercancías, en 2019, España se ha situado como el 16º exportador y 15º importador mundial, mientras que en el comercio de servicios, es el 11º exportador y 18º importador mundial.

Las cuotas de exportación e importación españolas de bienes sobre la cifra mundial ascienden al 1,8% y 1,9% respectivamente. Las cuotas de exportación e importación españolas de servicios sobre la cifra mundial se sitúan en 2,6% y 1,5%.

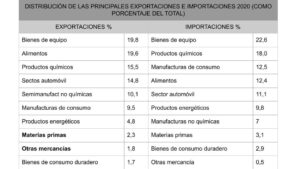

La distribución sectorial del comercio exterior está relativamente diversificada, como muestra el siguiente cuadro:

5 Informe World Trade Statiscal Review 2020 elaborado por la OMC.

Normativa sobre las inversiones exteriores y control de cambios:

La liberalización es la nota dominante en materias de control de cambios y de inversiones extranjeras. Como regla general, un inversor extranjero puede invertir libremente en España sin necesidad de recabar ningún tipo de autorización o comunicación previa.

Solo una vez que la inversión se ha realizado, el inversor deberá notificarla, en el plazo máximo de un mes, a la Dirección General de Comercio Internacional e Inversiones de la Secretaría de Estado de Comercio con fines puramente administrativos, estadísticos o económicos.

El control de cambios y los movimientos de capital están totalmente liberalizados en España, existiendo en este campo completa libertad de acción en todas las áreas.

LEGISLACIÓN SOBRE INVERSIONES EXTRANJERAS:

El Real Decreto 664/1999 liberalizó prácticamente en su totalidad este tipo de operaciones (con las peculiaridades y excepciones que se comentan a continuación), adaptando la normativa interna española a las normas sobre libertad de movimientos de capitales contenidas en los artículos 56 y siguientes del Tratado de la Unión Europea.

Los aspectos más destacables de la regulación aplicable a las inversiones extranjeras son los siguientes:

Por regla general, y con fines puramente administrativos, estadísticos o económicos, las inversiones extranjeras quedan sometidas a un régimen de declaración a posteriori ante la Dirección General de Comercio Internacional e Inversiones, una vez materializada la inversión18.

Las únicas excepciones son las relativas a:

- Las inversiones desde paraísos fiscales, que, en general, están sujetas además a declaración administrativa previa.

- Las inversiones extranjeras en actividades directamente relacionadas con la defensa nacional y las inversiones en inmuebles por parte de Estados no miembros de la Unión Europea para sus sedes diplomáticas, que están sujetas a autorización previa del Consejo de Ministros. Salvo norma expresa en sentido contrario, las inversiones extranjeras no deben formalizarse ante fedatario público español.

En cuanto al régimen de declaración, en relación a operaciones de inversión o desinversión en valores negociables, la obligación de declaración no recae, con carácter general, sobre el inversor sino sobre aquellas empresas de servicios de inversión, entidades de crédito u otras entidades residentes que, en su caso, realicen alguna de las actividades propias de aquéllas y que actúen por cuenta y riesgo del inversor como titular interpuesto de dichos valores.

Los inversores deberán declarar la inversión únicamente cuando se mantenga la cuenta de valores o el depósito de títulos en una entidad domiciliada en el extranjero, o éstos se encuentren bajo custodia del titular de la inversión; o cuando adquieran una participación a partir del 3% en sociedades cotizadas (siendo en este último caso necesario notificar a la Comisión Nacional del Mercado de Valores)

Las inversiones extranjeras en los sectores del transporte aéreo, radio, materias primas, minerales de interés estratégico y derechos mineros, televisión, juego, telecomunicaciones, seguridad privada, fabricación, comercialización o distribución de armas y explosivos, y actividades relacionadas con la defensa nacional (esta última sometida además a un régimen de autorización) se ajustarán a los requisitos exigidos por los órganos competentes establecidos en la legislación sectorial específica, sin perjuicio de que les sean aplicables las normas generales una vez cumplidos dichos requisitos.

NORMATIVA SOBRE CONTROL DE CAMBIOS:

El control de cambios y los movimientos de capital son materias, también absolutamente, liberalizadas donde rige el principio de libertad de acción.

La regulación básica sobre control de cambios está contenida en la Ley 19/2003, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior y en el Real Decreto 1816/1991 sobre Transacciones Económicas con el Exterior, que mantienen el principio de liberalización de los movimientos de capital.

DECLARACIÓN DE TRANSACCIONES CON EL EXTERIOR ANTE EL BANCO DE ESPAÑA:

Con fines puramente estadísticos e informativos, la Circular 4/2012 del Banco de España establece que las personas físicas y jurídicas (públicas o privadas) residentes en España, distintas de los proveedores de servicios de pago inscritos en los registros oficiales del Banco de España, que realicen transacciones con no residentes o mantengan activos o pasivos frente al exterior deberán declararlos al Banco de España.

La periodicidad de las comunicaciones dependerá del volumen de las transacciones realizadas por los sujetos obligados durante el año inmediatamente anterior, así como, de los saldos de activos y pasivos de dichos sujetos obligados el 31 de diciembre del año anterior, así:

- Si los importes de las transacciones durante el año inmediatamente anterior, o los saldos de activos y pasivos el 31 de diciembre del año anterior, resultan iguales o superiores a 300 millones de euros, la información deberá remitirse con periodicidad mensual, dentro de los 20 días siguientes al fin de cada mes natural.

- Si los importes de las transacciones durante el año inmediatamente anterior, o los saldos de activos y pasivos el 31 de diciembre del año anterior, resultan iguales o superiores a 100 millones de euros e inferiores a 300 millones de euros, la información deberá remitirse con periodicidad trimestral, dentro de los 20 días siguientes al fin de cada trimestre natural.

- Si los importes de las transacciones durante el año inmediatamente anterior, o los saldos de activos y pasivos el 31 de diciembre del año anterior, resultan inferiores a 100 millones de euros, la información deberá remitirse con periodicidad anual, no más tarde del 20 de enero del año siguiente.

- Cuando los importes antes referidos no superen el millón de euros la declaración solo se enviará al Banco de España a requerimiento expreso de éste y en un plazo máximo de dos meses desde la fecha de solicitud.

No obstante, aquellos residentes que, no habiendo alcanzado los umbrales de declaración antes expuestos, los superaran a lo largo del año corriente quedarán obligados a presentar las declaraciones con la periodicidad que corresponda, a partir del momento en el que dichos límites se excedan.

Sin perjuicio de lo anterior, cuando ni el importe de los saldos ni el de las transacciones superen los 50 millones de euros, las declaraciones, podrán efectuarse de forma resumida, conteniendo exclusivamente, los saldos inicial y final de activos y de pasivos exteriores, la suma total de las operaciones de cobro y la suma total de las operaciones de pago del período declarado.

IMPORTACIÓN Y EXPORTACIÓN DE CIERTOS MEDIOS DE PAGO Y MOVIMIENTOSPOR TERRITORIO NACIONAL:

La salida o entrada en territorio nacional de medios de pago por importe igual o superior a 10.000 € o su contravalor en moneda extranjera está sujeta a declaración administrativa previa. En caso de, que no sea realizada dicha declaración, los funcionarios de la aduana española podrán requisar esos medios de pago.

Asimismo, los movimientos por territorio nacional de medios de pago por importe igual o superior a 100.000 € o su contravalor en moneda extranjera deben ser objeto también de declaración previa.

A los efectos anteriores se entenderá por «movimiento» cualquier cambio de lugar o posición que se verifique en el exterior del domicilio del tenedor de los medios de pago.

Se entenderá por «medios de pago» el papel moneda y la moneda metálica (nacionales o extranjeros); los cheques bancarios al portador denominados en cualquier moneda así como cualquier otro medio físico, incluidos los electrónicos, concebido para ser utilizado como medio de pago al portador.

A los solos efectos de la salida o entrada en territorio nacional, se entenderán también por «medios de pago» los efectos negociables al portador, incluidos instrumentos monetarios como los cheques de viajes, instrumentos negociables, incluidos cheques, pagarés y órdenes de pago, ya sean extendidos al portador, endosados sin restricción, extendidos a la orden de un beneficiario ficticio o en otra forma en virtud de la cual la titularidad de los mismos se transmita a la entrega, y los instrumentos incompletos, incluidos cheques, pagarés y órdenes de pago, firmados pero con omisión del nombre del beneficiario.

MEDIDAS EXCEPCIONALES COMO RESPUESTA A LA COVID-19:

Fruto de la aparición en el ámbito internacional del coronavirus (COVID-19) y de los efectos extraordinarios en todos los aspectos que ha acarreado, el Gobierno español ha aprobado una serie de medidas que pretenden dar una respuesta a la pandemia.

Entre las diferentes medidas adoptadas, destaca en este ámbito las medidas de control de la inversión extranjera establecidas en el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social de la COVID-19.

En este sentido, se suspende el régimen de desregulación de la inversión extranjera directa en España (es decir, las inversiones realizadas por residentes de países no pertenecientes a la Unión Europea y a la Asociación Europea de Libre Comercio en las que el inversor llega a tener una participación igual o superior al 10% de la cuota capital de la sociedad española, o cuando, como consecuencia del acto societario, acto o transacción legal, participen efectivamente en la gestión o control de dicha sociedad) si:

- La inversión se realiza en determinados sectores que afectan al orden público, la seguridad pública y la salud pública.

- Si el inversor extranjero está controlado directa o indirectamente por el gobierno, incluidos los organismos públicos o las fuerzas armadas, de un tercer país; si ha realizado inversiones o participado en actividades en sectores que afectan a la seguridad, el orden público y la salud pública en otro Estado miembro; o si se ha iniciado un procedimiento administrativo o judicial contra el inversor extranjero en otro Estado miembro o en el Estado de origen o en un tercer Estado debido a la realización de actividades delictivas o ilegales.

Para llevar a cabo estas inversiones se debe obtener una autorización en los términos previstos en la legislación aplicable (Ley 19/2003, de 4 de julio de 2003).

Por otro lado, el Real Decreto-Ley 11/2020 de 31 de marzo, por el que, se adoptan medidas urgentes complementarias en el ámbito social y económico, para hacer frente a la COVID-19, vino a modificar el citado régimen establecido por el Real Decreto-Ley 8/2020 en dos sentidos:

- Por un lado, se aclara que la suspensión del régimen de liberalización de las inversiones extranjeras directas se aplica a las inversiones que realicen los residentes fuera de la Unión Europea y de la Asociación Europea de Libre Comercio o los residentes de países de la Unión Europea o de la Asociación Europea de Libre Comercio cuyos beneficiarios efectivos sean residentes de países fuera de la Unión Europea y de la Asociación Europea de Libre Comercio.

Se considerará que existe tal beneficiario efectivo cuando éste último posea o controle en última instancia, directa o indirectamente, un porcentaje superior al 25% del capital o de los derechos de voto del inversor, o cuando por otros medios ejerza un control directo o indirecto sobre el inversor.

- Por otra parte, se permite un proceso de autorización simplificado para las inversiones extranjeras respecto delas cuales:

- Se demuestre que existe un acuerdo entre las partes o una oferta vinculante en la que el precio, fijo o determinable, se haya establecido antes del 18 de marzo de 2020.

- Su cuantía sea igual o superior a 1 millón de euros e inferior a 5 millones de euros.

Provisionalmente, y hasta que se establezca, el importe mínimo por vía reglamentaria, se considerarán exentas de la obligación de autorización previa las operaciones de inversión cuyo importe sea inferior a 1 millón de euros.

Obligaciones en materia de prevención del blanqueo de capitales y de la financiación del terrorismo

La realización de determinadas operaciones en España conllevará que se exija a quienes pretenden tomar parte en ellas, de forma previa a su ejecución, la aportación de ciertos documentos relativos a su identidad y su actividad empresarial o profesional, todo ello en el marco de la normativa aplicable en materia de prevención del blanqueo de capitales y de la financiación del terrorismo (“PBC/FT”).

Ampliar información en ce lien.

Establecerse en España

Analizamos las principales alternativas existentes en España a disposición del inversor extranjero para establecerse, así como los principales pasos, costes y obligaciones legales para su realización.

FORMAS DE OPERAR EN ESPAÑA:

Constitución de sociedad española con personalidad jurídica propia

El inversor extranjero tiene a su disposición varios tipos de entidades mercantiles para invertir en España previstos por la legislación española. Las formas societarias más utilizadas son la sociedad anónima (S.A.) y, principalmente, la sociedad de responsabilidad limitada (S.L.).

Emprendedor de responsabilidad limitada

Desarrollo de la actividad directamente por persona física en caso de cumplir con determinados requisitos.

Sucursal o establecimiento permanente

Ambas figuras carecen de personalidad jurídica propia por lo que su actividad y su responsabilidad jurídica siempre irán directamente vinculadas a la sociedad matriz del inversor extranjero.

Cooperación empresarial

Asociaciones con otros empresarios ya establecidos en España. Permiten compartir los riesgos y combinar recursos y experiencia.

En el ordenamiento español se pueden distinguir diferentes formas de joint venture que se desarrollan en el presente Capítulo:

- Unión Temporal de Empresas (U.T.E.).

- Agrupación de Interés Económico (A.I.E.) y Agrupación Europea de Interés Económico (A.E.I.E.).

- Celebración con uno o más empresarios españoles de una forma de colaboración propia del sistemannjurídico español: “la cuenta en participación”.

- Prêts participatifs.

- Joint ventures, a través de, sociedades anónimas o de responsabilidad limitada. Sin constituir una entidad o asociarse con otras entidades ya existentes o sin establecer físicamente un centro de operaciones en España.

Las diversas alternativas en este sentido son las siguientes:

- Celebración de un acuerdo de distribución.

- Realización de operaciones a través de un agente.

- Realización de operaciones a través de un comisionista.

- Establecimiento de una franquicia.

- Approvisionnement :

- Adquisición de acciones o participaciones sociales.

- Adquisición de bienes inmuebles situados en España.

- Adquisición de negocios.

- Capital-riesgo:

- Inversión en entidades de capital-riesgo.

Número de identificación fiscal:

La normativa de aplicación española establece en la actualidad que todas aquellas personas físicas o jurídicas con intereses económicos o profesionales en España o con una implicación relevante a efectos fiscales deberán dotarse de un N.I.F. (para el caso de personas jurídicas) o N.I.E. (personas físicas).

En concreto, y entre otros casos, se deberá solicitar el N.I.F./ N.I.E. siempre y cuando un inversor extranjero realice una inversión directa en España o nos encontremos ante un socio o administrador de una entidad residente en España o de una sucursal o un establecimiento permanente situado en España de una entidad extranjera.

Dans le siguiente enlace encontrarás más información sobre los trámites a realizar según se trate de un N.I.F., para aquellas personas jurídicas que vayan a ser socios o administradores de sociedades residentes en España o titulares de una sucursal en España o establecimientos permanentes, y del N.I.F. provisional y definitivo de la sociedad residente en España que se va a constituir.

La segunda opción, es el N.I.E., para aquellas personas físicas que vayan a ser socios o administradores de sociedades residentes en España, representantes legales y fiscales de sucursales sitas en España, establecimientos permanentes o emprendedores de responsabilidad limitada.

Constitución de una sociedad en España

Las formas societarias más comunes previstas por la legislación mercantil española son la sociedad anónima (S.A.) y la sociedad de responsabilidad limitada (S.L.).

Los pasos para constituir una sociedad en España son los siguientes:

Registro del nombre y cuenta bancaria:

El primer paso, será solicitar el certificado negativo de denominación social, un documento acreditativo de que el nombre elegido no coincide con ningún otro ya existente.

A continuación, debemos abrir una cuenta bancaria a nombre de la empresa ingresando el capital mínimo correspondiente a la forma jurídica que vaya a tomar su negocio. El banco nos proporcionará un certificado que nos será útil más adelante.

Estatutos Sociales y Escritura Pública de constitución

Los Estatutos Sociales son el conjunto de normas por las que se regirá la empresa. Entre los elementos mínimos que deben integrar los estatutos se encuentran el objeto social o actividad a la que se va a dedicar, el sistema de administración, las participaciones, que en su caso, se divida y el capital social.

En cuanto a la escritura pública, ésta habrá de realizarse ante notario aportando la siguiente documentación:

- Documentos identificativos de los socios fundadores.

- Estatutos Sociales.

- Certificación negativa de la denominación social y certificación bancaria.

- En el caso de, socios extranjeros, una declaración de inversiones exteriores.

Trámites en la Agencia Tributaria:

- Número de Identificación Fiscal Provisional (NIF):

- A estos efectos, son necesarios documento identificativo del firmante, el modelo 036 y una copia de la escritura de constitución.

- Alta en el Impuesto de Actividades Económicas:

- Se trata de un impuesto local que grava la actividad de empresas, profesionales y artistas.

- Declaración censal Impuesto del Valor Añadido (IVA):

- Se detalla aquí el comienzo, la modificación o el cese de la actividad.

Inscripción en el Registro Mercantil.

En un plazo que no debe exceder de 2 meses, la sociedad ha de inscribirse en el Registro Mercantil.

Dicha inscripción debe realizarse en el Registro de la misma provincia en la que si sitúa su domicilio social y, debe aportar, la siguiente documentación adquirida con anterioridad:

- Certificación negativa del nombre.

- Copia auténtica de la escritura de constitución de la Sociedad.

- Acreditar que el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados ha sido liquidado.

- Copia del N.I.F. Provisional.

Trámites posteriores a la inscripción.

Obtención del N.I.F. definitivo:

Una vez completados todos los requisitos, anteriormente detallados, y dirigiéndonos de nuevo a la oficina de la agencia tributaria obtendremos el N.I.F. definitivo.

Trámites ante la Seguridad Social:

Solicitar el alta en el Régimen Especial de Trabajadores Autónomos presentando el modelo TA0521 en las administraciones de la Seguridad Social aportando:

- Documento identificativo

- Cuando sea necesario para el alta de trabajadores extranjeros, permiso de trabajo o certificación de la excepción al permiso.

- Cualquier documento que acredite la procedencia del alta.

Número de patronal cuando sea necesario.

Licencia de apertura:

Esta licencia es requisito esencial para que en un determinado espacio, llámese local, nave u oficina pueda realizarse cualquier actividad comercial, industrial o de servicios. Dicho documento acredita que se cumplen las condiciones de uso y habitabilidad para llevar a cabo la actividad.

Finalmente, satisfechos estos requisitos, podrá iniciar su actividad.