MÉTHODE D'ÉVALUATION DE LA STARTUP

COMBIEN VAUT UNE ENTREPRISE ?

Accélérez votre entreprise grâce à ces conseils "Méthode d'évaluation des startups : combien vaut une entreprise ? Analysez et découvrez ce TIP !

La méthode d'évaluation d'entreprise est une Le processus utilisé pour déterminer la valeur économique actuelle ou future d'une entreprise. Il existe plusieurs méthodes d'évaluation, chacune ayant ses propres hypothèses et limites. Il est important de garder à l'esprit que l'évaluation d'une entreprise est une estimation et non un chiffre exact.

Dans le cas des entreprises disposant d'outils de mesure et ayant atteint leur maturité, les méthodes les plus courantes sont les suivantes

- Méthode des flux de trésorerie actualisés : calcule la valeur actuelle des flux de trésorerie futurs attendus de l'entreprise, actualisés à un taux d'actualisation.

- Méthode des marchés multiples : utilise le prix du marché de l'action d'une société similaire pour déterminer sa valeur.

- Méthode de la valeur comptable : est basé sur la valeur comptable de l'entreprise, y compris les actifs corporels et incorporels.

- Méthode du rapport prix/avantages : compare le taux de croissance des revenus et des bénéfices avec le taux de croissance de l'industrie.

La méthode d'évaluation à utiliser dépend des informations disponibles, du secteur et de l'objectif de l'évaluation. C'est beaucoup plus facile et il y a de nombreuses références pour valoriser les startups à des stades ultérieurs, lorsqu'elles sont déjà en croissance, en facturation... etc. Mais ; Qu'en est-il de la phase de démarrage ? Comment valoriser par une analyse financière une entreprise qui ne facture pas ou, si elle facture, ne le fait pas avec de gros chiffres, qui n'a pas de produit mature et qui s'engage sur le chemin de la croissance mais n'a pas encore de métriques consolidées ? Beaucoup pensent qu'une startup en phase d'amorçage vaut 0 car elle n'a pas encore prouvé sa valeur sur le marché... alors que d'autres pensent qu'elle vaut beaucoup compte tenu de son potentiel. Et, en fait, les deux points de vue sont corrects... mais avec des nuances ! !! Une idée vaut zéro (voir+). Au final, la réalité est que les startups sont généralement sous-évaluées (ce qui n'est pas très fréquent) ou surévaluées (ce qui est plus fréquent)... mais que toute approximation est nuancée par une chose : l'incertitude absolue de l'entreprise.

Méthode de dilution pour l'évaluation des start-ups

L'évaluation par dilution est la méthode que nous recommandons pour établir une valeur approximative d'une startup en phase d'amorçage. Il s'agit d'analyser le montant dont j'ai besoin pour faire passer mon entreprise à la "prochaine étape", et de comparer ce chiffre avec le budget de l'entreprise. dilution (+) maximum que je suis prêt à assumer (il est généralement recommandé de ne jamais dépasser 10-20% par tour). Au final, il s'agit de comprendre quelle est la valeur de mon projet sur les 4 axes principaux qu'un investisseur utilise pour valoriser un projet. startups investissables (voir+) et essayer de trouver le chiffre qui le représente le mieux dans cette fourchette.

COMBIEN VAUT MA TARTINE DE DÉMARRAGE ?

En gros, je suggère que l'évaluation du projet commence à l'envers, à partir du toit, et la question n'est alors pas de savoir combien vaut mon projet, mais combien il vaut ; De combien d'argent ai-je besoin pour faire passer mon projet à la prochaine étape importante de son développement ?

ET QUE SIGNIFIE LA PROCHAINE PHASE ?

Eh bien, cela dépend de chaque projet, cela peut être de passer de l'absence de revenus à la recherche d'un premier modèle économique qui produit les premiers clients récurrents, cela peut être de donner le coup de pouce suivant au prototype pour pouvoir lancer une bêta décente... Mais attention, j'ajoute, de manière significative, car il ne suffit pas de faire un petit progrès, il faut constater une forte évolution dans les 6 mois suivants. Ainsi, de la valeur a été créée dans le projet et une nouvelle valorisation peut être justifiée pour lever suffisamment d'argent pour atteindre la prochaine étape, sans dilution excessive des fondateurs. Il s'agit d'un saut qui se répète tour après tour, jusqu'à ce que la sortie finale (+), et qu'elle doit être gérée avec soin et tête dès le départ. Malheureusement, de nombreux fondateurs ne pensent pas à ces choses et se diluent excessivement dans les premiers temps, ou bien effectuent un tour de table à une valorisation si élevée qu'il ne leur sera pas possible de faire augmenter suffisamment la valeur lors du tour suivant. Une question d'équilibre...

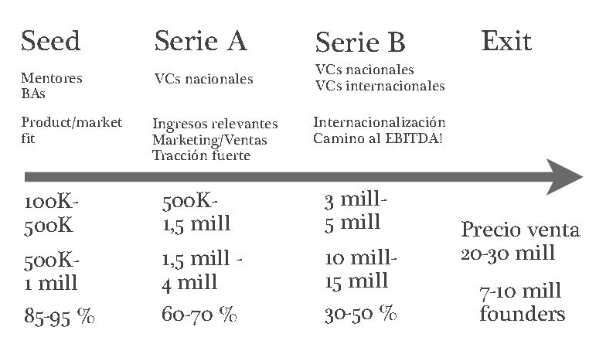

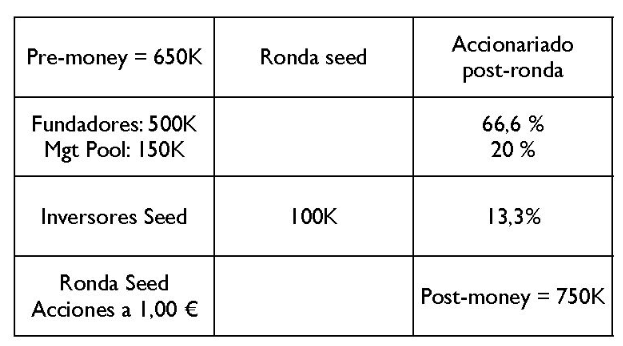

Donc, pour revenir au début, une fois que nous avons défini ce que nous voulons réaliser et calculé l'argent dont nous avons besoin pour cela, voilà, nous avons l'évaluation pré-monétaire. Parce que la dilution à ce stade devrait être dans une fourchette raisonnable, environ 10-20 % pour les fondateurs. En d'autres termes, compte tenu de cette gamme de dilutions, si nous avons besoin de 100 000 (un montant qui semble cohérent pour cette phase de pré-amorçage), l'évaluation post-monétaire sera comprise entre 500 000 et 1 million. Et le pre-money dans la gamme (400K-900K).

Si l'éventail est trop large, au moins, nous savons de quoi nous parlons. À l'intérieur de cette fourchette, l'entrepreneur doit considérer quels sont les fondements réels de son projet aujourd'hui, et non dans le futur.

SUR LES POINTS CLÉS SUIVANTS :

- Équipement : Dans quelle mesure est-il bien établi, quelle est son expérience antérieure. Quel est le risque qu'elle s'effondre ou qu'elle ne soit pas en mesure de faire face aux changements et aux défis à venir ?

- Modèle d'entreprise : est encore totalement dans l'air, ou bien elle a déjà des clients et un plan de développement, commercial et de marketing qui lui convient.

- La technologie : le prototype est soit étanche ou robuste et a déjà fait l'objet d'un important investissement préalable en temps et en efforts, soit il s'agit d'un code spaghetti à évacuer.

Opportunité de marché : dans quelle mesure l'avantage concurrentiel est évident et durable et dans quelle mesure le marché est chaud.

Si tout semble bon, vous serez dans la partie supérieure de la fourchette, 1 million (ou même plus, pourquoi pas, vous pouvez déjà voir des semences pré-monétaires de 1,5 à 2 millions en Espagne, mais peu obtiennent des investissements), si au contraire vous avez des lacunes à résoudre dans toutes les sections, vous serez dans la partie inférieure (ou même moins) et, Dieu nous en garde, vous pourriez même ne pas être investissable. À ce stade, vos discussions avec les investisseurs ne vont donc pas porter sur des multiples comparables ou des modèles Excel avec des estimations sur 5 ans, etc. Mais plutôt sur l'établissement du besoin concret de financement et ensuite les convaincre que vous pouvez passer à l'extrémité supérieure de la fourchette raisonnable parce que votre risque perçu est plus faible. Personne n'attend de vous que vous ayez tout compris, mais au moins vous avez du bon sens, un plan, de l'initiative et une expertise dans votre secteur.

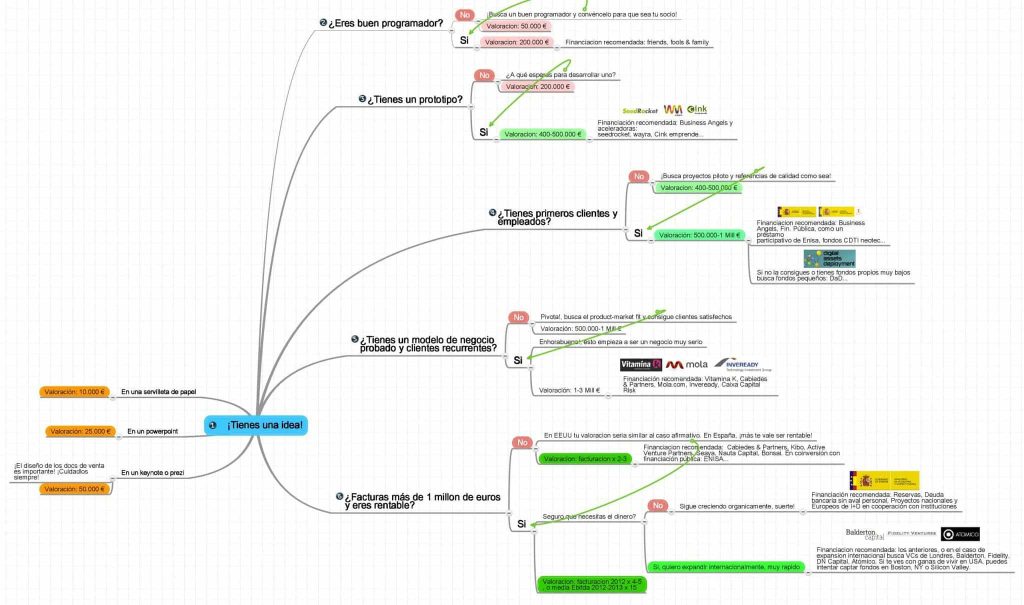

C'est pourquoi il est si important d'avoir un mentor ou un investisseur initial pour vous aider à détecter vos lacunes avant de les présenter au monde et pour éliminer une partie du risque inhérent au fait d'être le premier à parier sur vous. Si tout cela ne vous a pas aidé, et que vous souhaitez une approche plus technique, sous forme d'arbre de décision, voici l'infographie de la valeur de votre startup en Espagne, mise à jour :

P.s.- Ce système fonctionne principalement pour la phase d'amorçage, à partir des tours A, il y a plus d'informations sur les performances et les paramètres de la startup pour être en mesure de prédire les flux de trésorerie futurs, et des multiples comparables peuvent également entrer en jeu. Mais en général, il ne faut jamais négliger l'exercice consistant à commencer l'évaluation en examinant d'abord les besoins financiers réels.

Réflexions des business angels sur l'évaluation

Il existe de nombreuses théories sur le sujet de l'évaluation des startups, mais indépendamment de toutes, l'évaluation n'a pas vraiment d'importance, car, après tout, quelle différence cela fait-il d'entrer à 1 million qu'à 1,3 million ? Si vous investissez, par exemple, 10 % en tant que business angel, votre investissement se situera entre 100 000 et 130 000. Ce n'est pas cette fourchette qui va définir la rentabilité. Ce qui compte vraiment pour un investisseur, c'est de voir que dans ce projet, il peut multiplier par un facteur de dix ou plus. En revanche, les entrepreneurs attachent beaucoup d'importance, trop d'importance, à la valorisation de leur start-up, car ils la considèrent comme une sorte de note qu'ils lui ont donnée à l'examen et dont ils peuvent se vanter dans les bars et les blogs. Enfin, quelqu'un a reconnu que son idée est valable et il peut enfin en parler aux autres.

C'est comme s'il avait déjà atteint le succès. L'entrepreneur, et très probablement son beau-frère et sa belle-famille, pensent cela, et cela, quand on vend de la fumée depuis longtemps, compte beaucoup, même si ce n'est que pour retrouver son amour-propre. Mais pour un investisseur, l'évaluation est presque sans importance. En tout cas, ce n'est pas le facteur déterminant lorsqu'il s'agit de conclure ou non un investissement. Un business angel investit généralement entre 100 000 et 200 000 euros, ce qui représente une participation de 10 à 20 %, de sorte que, relativement parlant, le fait que la valorisation augmente ou diminue un peu n'a pratiquement aucune incidence sur le montant final investi et, surtout, sur ce qui intéresse réellement l'investisseur, à savoir le rendement final de son investissement.

Si une entreprise est vendue pour 80 millions, comme Trovit ; Quelle différence cela fait-il que vous soyez entré à un ou deux millions ? Vos 10 % valent maintenant 8 millions. Qui se souvient si cela vous a coûté 100 ou 130 ? Le véritable objectif d'une évaluation, aux yeux de l'investisseur, est donc de visualiser d'une certaine manière ce à quoi l'entreprise devrait ressembler dans cinq ans, l'horizon habituel d'un investissement de business angel. De quel chiffre d'affaires peut-on parler dans cinq ans ? Cela permet en effet d'estimer quel type de rentabilité et quel type d'opération de sortie il faut prévoir. Dans la pratique, cette Le processus d'évaluation se fait généralement en sens inverse. L'investisseur demande généralement à l'entrepreneur : pour atteindre cet objectif de, disons, 20 millions en cinq ans, de quel investissement avez-vous besoin maintenant ? Disons que l'entrepreneur répond 300 000 euros. Eh bien, comme l'investisseur doit pouvoir multiplier par dix ce qu'il va donner maintenant, il voudra recevoir au moment de la sortie, dans cinq ans, environ 3 millions, et comme on suppose que l'entreprise vaudra alors 20, pour obtenir les trois qu'il vise, il doit avoir 6 % de l'entreprise. L'évaluation est donc là. L'investisseur donnera 300 000 en échange de 15 % de l'entreprise.

Ce simple calcul se complique si, entre aujourd'hui et le moment du départ, de nouvelles informations sont disponibles. augmentations de capital (+) et il y aura dilutions (+), mais le concept est toujours le même :

- Quelle entreprise aurons-nous dans cinq ans ?

- Combien d'argent avez-vous besoin de l'investisseur pour cela ?

- Quel rendement les investisseurs exigent-ils pour leur argent ?

En tout et pour tout, vous obtenez un pourcentage de la société, que vous devrez lui donner maintenant. Et voilà l'évaluation. C'est l'essence de ce que les investisseurs appellent la méthode du capital-risque, une méthode d'évaluation des entreprises qui est surtout utilisée par les business angels et les investisseurs en capital-risque. Mais enlevons le côté dramatique de la chose, si dans ce calcul de l'évaluation y, donc, dans cette discussion sur la participation des investisseurs, aucun accord n'est conclu avec les entrepreneurs, rien ne se passe vraiment pour l'investisseur.

"Il vaut mieux avoir un ami qui n'est pas un partenaire qu'un partenaire qui n'est pas un ami.

En outre, il s'agit d'une relation à long terme qui doit être totalement consensuelle, chaque partie veillant à ses intérêts particuliers.

QUEL EST LE DEGRÉ D'IMPLICATION SOUHAITÉ PAR UN BUSINESS ANGEL ?

Les business angels, quel que soit le montant de l'apport, prennent toujours des participations minoritaires. C'est une grave erreur pour les investisseurs qui veulent diriger l'entreprise, qui veulent être des entrepreneurs et contrôler les entreprises dans lesquelles ils investissent. Il est préférable que l'équipe fondatrice garde le contrôle de plus ou moins 60 % des actions et que les 40 % restants soient répartis à parts égales entre deux investisseurs, car le véritable business angel n'aime pas investir seul, principalement pour éviter cette situation inconfortable dans laquelle les entrepreneurs semblent être d'un côté, d'un côté, et de l'autre, opposé, du côté opposé, l'investisseur.

Comme nous le savons tous, les tables sont beaucoup plus stables avec trois pieds qu'avec deux.

Beaucoup d'investisseurs se déplacent autour d'une participation de 10 à 20 % pour un investissement de 100 000 à 200 000 euros qui, avec un investissement identique du co-investisseur, totalise les 300 000 à 400 000 euros qui, en moyenne, me semblent suffisants aujourd'hui pour démarrer une entreprise numérique. J'ai donc tendance à garder pas moins de 10 % des parts, pour qu'ils m'écoutent dans les conseils d'administration, mais jamais plus de 20 %, de sorte que si les choses ne vont pas bien, c'est l'entrepreneur qui ne dort pas. Le problème est le sien et l'entreprise est la sienne. Je pense que c'est un accord équitable.

"Dans mon propre plan d'affaires, je me suis fixé comme objectif de réaliser, pour chacune des quatre années en lesquelles je divise la durée de vie de chaque fonds, dix investissements de 200 000 euros, soit 40 investissements. Sur ces derniers, je sais que 80 % disparaîtront ou que je les oublierai, et que les 20 % restants - soit huit entreprises - j'investirai en moyenne un autre million d'euros. Telle est ma stratégie d'investissement. Claire et simple, avec quelques exceptions...".

Il est également courant de faire des tours de suivi dans les entreprises qui fonctionnent très bien ; j'investis environ jusqu'à deux ou trois millions d'euros. En termes d'investissement et de mes critères en tant que business angel.

QUELQUES CONSEILS POUR ÉVALUER LES START-UPS :

Il est important de vous donner quelques pistes de réflexion sur le sujet de l'évaluation, car souvent, non seulement nous portons un mauvais jugement, mais nous le faisons pour de mauvaises raisons.

- Séparez la valorisation de votre ego : Malheureusement, plus souvent que nous n'osons le dire, nous prenons le terme d'évaluation comme une mesure de notre succès. Comme une question de taille... alors que c'est un instrument de notre entreprise, ni plus ni moins. Et ainsi, nous passons des mois à chercher une valorisation qui, selon nous, nous reflète et non notre entreprise (qui est différente). N'oubliez donc pas que votre travail ne consiste pas à trouver des investisseurs, mais des clients.

- Tailles rondes : au début, c'est une mauvaise idée de faire d'énormes tours pharaoniques qui nécessitent plusieurs mois pour être clôturés, pourquoi ne pas diviser le tour en "phases" ? Bien que cela dépende beaucoup du secteur, à mon avis vous devriez chercher assez d'argent pour tenir 6-8 mois et faire le saut au niveau suivant... et avec ces métriques chercher le prochain tour et mon conseil est de toujours demander quelque chose de plus que vous pensez que vous aurez besoin, étant donné que normalement les dépenses sont toujours plus élevées que prévu, et les revenus plus bas. Combien ? Eh bien, peut-être 20-30% de plus, mais c'est plus une évaluation personnelle basée sur mon expérience qu'un chiffre scientifiquement dérivé.

- Le profil de l'investisseur détermine également la valorisation - et la valeur : En général, plus l'investisseur auquel vous allez vous adresser est expérimenté, plus l'évaluation sera ajustée... ce qui signifie que vous serez plus dilué. C'est un point négatif, sans aucun doute, mais il doit être mis en balance avec un autre facteur : la valeur qu'un investisseur expérimenté peut vous apporter est de plusieurs ordres de grandeur supérieure à celle apportée par un partenaire financier seul. Évaluez donc les deux approches en tenant compte de tous les faits.

- Plus c'est tangible, mieux c'est : Mon conseil est d'essayer de retarder le premier tour de table autant que possible afin de vous donner l'espace nécessaire pour générer suffisamment de traction pour soutenir votre évaluation, et pour fournir la confiance nécessaire aux investisseurs. Personne n'investit plus dans des powerpoints, mais dans les bonnes métriques, et dans cet ordre : revenus -> utilisateurs -> social (concours, médias...).

- Courage et valorisation, cousins germains : la clé est de comprendre que la valorisation de votre startup doit être "adaptée" à la valeur créée dans le projet... et entre les tours, des sauts de valeur clairs et quantitatifs doivent être justifiés. Mettez-vous à la place de l'investisseur : s'il investit dans votre startup, c'est parce qu'il s'attend à multiplier son investissement (entre autres)... et la première condition pour cela est que vous soyez capable de multiplier la valeur de l'entreprise. S'il n'y a pas de saut qualitatif majeur entre les tours, les nouveaux investisseurs risquent de douter de votre capacité à créer cette valeur.

- L'impact d'une valorisation élevée : une évaluation élevée peut compromettre l'avenir de votre projet, même si vous êtes maintenant très heureux parce que vous avez réussi à convaincre 10 investisseurs de contribuer 200K à une évaluation de 2M étant en phase d'amorçage, très probablement, vous venez de mettre le premier clou dans votre cercueil, comme discuté dans le point précédent, vous devrez faire un saut qualitatif majeur pour obtenir le prochain tour ... et pensez-vous vraiment que vous serez en mesure de justifier que votre entreprise vaut 4 ou 5M dans 6 mois par an ? La route est jonchée de startups qui sont mortes à cause de cela. Combien de tours ? On dit souvent que le nombre idéal de tours est égal ou inférieur à zéro... car rejoindre une entreprise est une façon de perdre progressivement le contrôle de celle-ci, et de devoir traiter avec plus de personnes, ce qui augmente la complexité de la gestion. Mais il est également vrai qu'avoir des personnes expérimentées à bord de votre entreprise est absolument essentiel pour aller plus vite et mieux. De plus, si vous êtes orienté vers la sortie, le fait d'avoir des investisseurs expérimentés fait généralement la différence entre "presque" et réussir (mais bien sûr, cela dépend beaucoup de ce qu'est le succès pour vous).

ET RAPPELEZ-VOUS, IL EST ESSENTIEL DE LE COMPRENDRE :

"Dans les premiers temps, la valorisation n'est pas fonction de la valeur réelle de l'entreprise mais de son potentiel et surtout du pourcentage que l'on donne aux investisseurs".

DIFFÉRENTES TECHNIQUES D'ÉVALUATION DES STARTUPS

L'une des choses qui crispe la plupart des gens dans le monde traditionnel est qu'ils pensent que les évaluations des startups sont folles (et parfois elles le sont...) mais le problème avec leur approche est que vous ne pouvez pas évaluer une entreprise avec des années d'histoire et une croissance stable (plus ou moins) de la même manière qu'une entreprise qui connaît une croissance exponentielle. En ce sens, vous pouvez imaginer que les techniques traditionnelles du monde des M&A (fusions et acquisitions) n'ont aucun sens : Comment allez-vous appliquer des multiples de flux de trésorerie actualisés ou d'EBITDA à une entreprise qui réalise à peine son chiffre d'affaires et qui croît à raison de 20% par mois... Va-t-elle continuer à croître comme ça ? Combien va-t-elle réaliser de chiffre d'affaires ? Quel est son potentiel ?

JE VAIS DONC VOUS PARLER DE QUELQUES-UNES DES TECHNIQUES LES PLUS COURAMMENT UTILISÉES POUR ÉVALUER UNE START-UP :

Il existe différentes méthodes d'évaluation d'une startup, en fonction de son stade de développement, du secteur dans lequel elle opère, entre autres facteurs. Certaines des méthodes les plus courantes sont :

MÉTHODE DE COMPARAISON OU DE SIMILARITÉ :

La startup est comparée à d'autres entreprises similaires qui ont été acquises ou qui ont fait une sortie réussie. Il s'agit de rechercher des entreprises ayant un profil similaire au vôtre (par secteur et par vitesse, par exemple), et après avoir effectué cette analyse, d'arriver à une fourchette de valorisation basée sur le prix payé lors d'opérations précédentes pour des startups similaires... et, sur la base de ces chiffres, de décider où l'on se situe, en utilisant les éléments mentionnés ci-dessus (équipe -> business model -> produit/technologie -> marché). Toutefois, soyons raisonnables et comparons des poires avec des poires : cela n'a aucun sens de comparer votre entreprise avec le premier tour de table réalisé à Tel Aviv ou dans la Silicon Valley par le leader du secteur.

Mon conseil est d'aller sur Startupxplore et de rechercher des startups dans votre secteur et de travailler avec leurs évaluations comme point de départ. Il peut également être une bonne idée de parler à des personnes autour de vous qui ont de l'expérience dans le secteur (les accélérateurs de startups peuvent beaucoup aider ici), et de leur demander ce qu'ils pensent être la bonne évaluation pour votre startup... mais assurez-vous qu'ils connaissent le projet.

MÉTHODE DE L'ACTUALISATION DES FLUX DE TRÉSORERIE :

Les flux de trésorerie futurs de la startup sont projetés et actualisés à un taux d'intérêt pour déterminer sa valeur actuelle.

SUR LE PLAN D'AFFAIRES

A mon avis, c'est une très mauvaise approximation... car normalement les business plans ne sont pas réalisés. Il s'agit de considérer comme vraies vos prévisions de ventes et de dépenses sur le plan d'affaires, et de croire que dans 2 ans vous allez facturer ces 4M€... ce dont je suis TRÈS sceptique. Bien que ce soit certainement quelque chose qui se fait dans d'autres centres d'entrepreneuriat, ce n'est pas vraiment si commun et cela n'arrive qu'aux entreprises qui ont démontré une performance énorme (comme Slack et er Vico !, Valley).

LA MÉTHODE DU MULTIPLICATEUR DE MARCHÉ :

Un multiplicateur de marché spécifique à l'industrie dans laquelle la startup opère est utilisé pour estimer sa valeur.

POUR UN TARIF

Quand on est déjà en train de facturer, tout est beaucoup plus facile, parce qu'on peut faire une approche plus financière de l'évaluation, même si je crois sincèrement que cette approche est complexe parce que s'il y a quelque chose de certain dans le cycle de vie de la startup c'est l'incertitude, et le fait que ce mois-ci vous avez facturé 10 000 € ne veut pas dire que vous allez facturer le mois prochain. En tout cas, L'idée est d'identifier le taux d'exécution, qui est la performance financière attendue de votre entreprise sur une période de temps (par exemple 1 an) et de le multiplier par un facteur qui qualifie l'opportunité (généralement 8>). Comme dans cet exemple, si nous avons un rendement (et non un chiffre d'affaires) de 15 000 € par mois (inhabituel pour les startups d'amorçage), nous pourrions extrapoler un rendement sur un an de 180 000 € (=15 000 € x 12). En appliquant un multiplicateur de 8 à ce chiffre, nous aurions une valorisation de 1,440 M€.

MÉTHODE DU TOUR DE FINANCEMENT :

La valeur de la startup est basée sur le montant du capital qu'elle reçoit lors d'un tour de financement.

PAR INVESTISSEMENT PROPRE

Une technique d'évaluation qui était à la mode il y a quelques années pour les startups en phase TRES précoce, mais qui n'est plus guère utilisée, essentiellement parce qu'il s'agit en fin de compte d'une forme d'ingénierie inverse jusqu'à ce que vous obteniez l'évaluation que vous souhaitez. L'idée est de calculer le montant investi dans le projet, au prix du marché, puis d'ajouter un facteur de correction qui qualifie l'opportunité.

Par exemple, si vous avez investi un an dans votre startup (1 800 heures, à un prix de marché de 40 €/h), dépensé 10 000 € auprès de divers fournisseurs et acheté pour 3 000 € d'équipement... on pourrait dire que ce que vous avez dépensé (13 000 €) + votre coût d'opportunité (1 800 heures x 40 €/h = 72 000 €, ou ce que vous auriez gagné si vous ne faisiez pas cela) serait de 85 000 €. Si nous utilisons un facteur de correction de 1,5 indiquant que l'opportunité est intéressante, nous pourrions partir d'une évaluation de 127 500 €.

MARKET :

La plus judicieuse est probablement fondée sur un dicton populaire : "Les choses valent ce que les gens sont prêts à payer pour elles". Si trois investisseurs sont prêts à investir 200 000 euros à eux trois pour une évaluation de 1,5 million d'euros, c'est probablement parce que votre startup vaut 1,5 million d'euros pour eux.

POUR LES ÉTAPES FRANCHIES

Lequel devez-vous utiliser ? Eh bien, d'après mon expérience, la réalité est que toutes les méthodes ci-dessus sont un moyen de justifier ou de parvenir à une évaluation de marché, mais en cas de doute, celle que j'aime le plus est la technique de dilution, la première que nous avons partagée. Ca relation entre l'investisseur et l'entreprise bénéficiaire de l'investissement devrait ressembler à ce qu'elle est habituellement.

APPLICATION DE CE CONSEIL À VOTRE PROJET

QUIZZES

- 💻 PRACTICE avec un expert en le prochain webinaire pratique.

- 🔎 CONSULT Autres TIPs liés avec ce même thème.

- 📖 AMPLIA vos connaissances en téléchargeant cet EBOOK.

PENSER À VOUS

- 🚀 IMPULSA votre entreprise dans le prochain programme d'accélération, ¡Réservez votre place maintenant!

- 🥁 PRACTICE avec votre projet dans ce webinaire pratique, ¡demandez votre place!.

- 🌐 CONTACT avec d'autres entrepreneurs et entreprises, ¡enregistrez et participez au prochain Networking !

PENSEZ À AIDER LES AUTRES

- 🤝COLLABORATEURS en tant que bénévole : expert, mentor, onduleur, attribution du site, Faire passer le message, Défi :, innovant, création d'un TIP...

- 💬 RECOMMANDATIONS ce programme pour toucher un plus grand nombre d'entrepreneurs par Google.

- 👉 Partagez votre apprentissage !

- 📲 ENVOYER ce TIP 👇

Notez ce TIP !

Cliquez sur les étoiles pour évaluer

Cote "7" - Moyenne " - Moyenne4.9"

Aucun vote pour le moment, soyez le premier à voter !

Nous sommes désolés que vous ne l'ayez pas trouvé utile.

Aidez-nous à améliorer ce TIP !

Laissez-nous un commentaire et dites-nous comment vous amélioreriez ce TIP.

Très intéressant, j'avais déjà utilisé certaines de ces méthodes, mais il est bon de rafraîchir celles qui sont encore utilisées.