VANTAGENS E INCENTIVOS FISCAIS PARA INVESTIDORES EM TENERIFE

Acelere seus negócios com essas dicas sobre "Vantagens e incentivos fiscais para investidores em Tenerife". Analise e descubra essa DICA!

Desde sua incorporação ao Reino de Castela, as Ilhas Canárias tiveram um tratamento econômico e fiscal diferente do restante da Espanha. O afastamento da Europa, sua fragmentação insular e a escassez de recursos naturais constituem um fato diferencial evidente que justifica certos direitos que, sob diferentes modalidades, são mantidos até hoje.

Desde as décadas dos portos livres, as Ilhas Canárias evoluíram para novas fórmulas incorporadas no chamado Regime Econômico e Fiscal das Ilhas Canárias, em vigor desde 1972. Com a chegada da democracia, a nova Constituição reconhece o regime especial para as ilhas.

Com a incorporação da Espanha à Comunidade Europeia, o Parlamento das Ilhas Canárias solicitou maior integração, mantendo uma carga tributária menor do que a do restante da Espanha, mas adotando a legislação alfandegária comunitária e a tributação indireta de acordo com as exigências europeias que permitiriam o financiamento das finanças locais.

Tenerife oferece um enclave único para se trabalhar e viver. Um lugar onde vale a pena investir e fazer negócios que beneficiem aqueles que decidem se estabelecer na ilha. Aqueles que desejam iniciar suas ideias, projetos e negócios em Tenerife encontrarão não apenas um lugar onde poderão obter sucesso profissional, mas também um lugar ideal para viver e melhorar sua qualidade de vida.

A criação de uma empresa em Tenerife é simples, e há uma ampla gama de possibilidades capazes de atender às necessidades específicas dos diferentes tipos de investidores que desejam operar na ilha e a partir dela.

Instituições nas Ilhas Canárias:

Tenerife é uma das duas chamadas ilhas capitais que compõem a Comunidade Autônoma das Ilhas Canárias. Essa comunidade autônoma, por sua vez, faz parte do Reino da Espanha. Graças ao seu status de território insular e ultraperiférico.

As Ilhas Canárias desfrutam de um status específico na Comunidade Europeia, que, entre outras coisas, permite um tratamento tributário diferenciado para investidores estrangeiros que estabelecem empresas nas Ilhas Canárias.

Os órgãos políticos das Canárias são os seguintes:

Governo da Comunidade Autônoma das Ilhas Canárias:

O Arquipélago das Canárias é regido pelo chamado estatuto de autonomia, e sua entidade máxima é o governo autônomo das Ilhas Canárias.

Ele é composto por um presidente, um vice-presidente e vários conselheiros com responsabilidades em diferentes áreas de governança. A capital das Ilhas Canárias é compartilhada entre as cidades de Santa Cruz de Tenerife e Las Palmas de Gran Canaria.

O Parlamento das Ilhas Canárias:

É o órgão legislativo próprio da Comunidade e sua sede fica em Santa Cruz de Tenerife.

O Conselho da Ilha

O Cabildo é uma entidade administrativa específica das Ilhas Canárias. Cada uma das ilhas tem seu próprio Cabildo e sua tarefa é assumir o governo de cada uma das ilhas.

Portanto, o Cabildo de Tenerife tem seus próprios poderes de governo sobre a ilha de Tenerife. Ele também detém poderes delegados pelo governo autônomo.

Seu representante máximo é o Presidente, acompanhado por vários assessores.

Delegação do governo:

Ele é responsável por representar o governo espanhol e coordenar as atividades entre o governo espanhol e as organizações das Ilhas Canárias.

A sede da Delegação do Governo fica em Las Palmas de Gran Canaria, com uma subdelegação em cada uma das capitais.

Conselho Consultivo das Ilhas Canárias

Na cidade de San Cristóbal de la Laguna está localizada a sede da Conselho Consultivo das Canáriass que, de acordo com nosso Estatuto de Autonomia, cumpre a função genérica de supervisionar a adaptação dos Projetos e Propostas de Lei à Constituição e ao Estatuto de Autonomia, e com o objetivo de assegurar que a administração pública esteja plenamente sujeita aos fins que a justificam, nas matérias e termos estabelecidos em nossa Lei constitutiva, Lei 5/2002, de 3 de junho.

Tributação:

Tenerife oferece importantes vantagens fiscais dentro do contexto econômico espanhol e europeu. Seu sistema econômico e fiscal diferenciado, permanentemente incluído na estrutura legal da União Europeia, garante condições excepcionais para investimentos e comércio.

O Regime Econômico e Fiscal das Ilhas Canárias (REF), renovado para o período de 2014-2020, inclui, entre outras vantagens:

Zona Especial das Ilhas Canárias (ZEC):

O Zona Especial das Ilhas Canárias (ZEC) é um zona de baixa tributação que é estabelecido na estrutura do RRegime Econômico e Fiscal (REF) das Ilhas Canárias, com o objetivo de promover o desenvolvimento econômico e social do arquipélago e diversificar sua estrutura produtiva.

O ZEC foi autorizado pelo Comissão Europeia (CE) É regulamentado pela Lei 19/94, de 6 de julho de 1994, e está aberto a todas as entidades e filiais que pretendem realizar atividades industriais, comerciais ou de serviços, que estão incluídas em uma lista de atividades permitidas.

A alíquota reduzida aplicada na zona ZEC é de 4% para o imposto sobre as sociedades, em comparação com 25% em nível nacional ou 20.94% em média na União Europeia.

Isenção de imposto de renda para não residentes:

- Os dividendos pagos pelas subsidiárias da ZEC às suas empresas controladoras residentes em outro país, bem como os juros e outras receitas obtidas com a transferência de capital próprio para terceiros e os ganhos de capital derivados de bens móveis obtidos sem a intermediação de um estabelecimento permanente estarão isentos de imposto retido na fonte.

- Essa isenção se aplica à renda obtida por residentes de qualquer estado em que essa renda seja recebida por uma entidade da ZEC e seja derivada de transações materialmente e efetivamente realizadas na área geográfica da ZEC.

- Entretanto, essas isenções não se aplicam quando a renda é obtida por meio de países ou territórios com os quais não há troca efetiva de informações fiscais ou quando a empresa controladora é residente para fins fiscais em um desses países ou territórios.

Imposto sobre Transmissões Patrimoniais e Imposto de Selo (Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados):

As entidades da ZEC estarão isentas do imposto da ZEC nos seguintes casos:

- A aquisição de ativos e direitos destinados ao desenvolvimento da atividade na entidade ZEC na área geográfica da ZEC.

- Transações corporativas realizadas por entidades da ZEC, exceto para sua dissolução.

- Atos legais documentados relacionados a transações realizadas por essas entidades na área geográfica da ZEC.

De acordo com o regime da ZEC, os fornecimentos de bens e serviços realizados pelas entidades da ZEC entre si, bem como as importações de bens realizadas por elas, serão isentos da tributação pelo IGIC.

Compatibilidade com outros incentivos fiscais de REF

Dentro dos limites das regulamentações comunitárias sobre a acumulação de auxílios e sob certas condições, as vantagens fiscais da ZEC são compatíveis com outros incentivos fiscais do REF, como a Reserva para Investimentos, a Dedução para Investimentos e as Zonas de Livre Comércio.

Como obter autorização para se estabelecer na área do ZEC

Os investidores que desejarem se estabelecer no ZEC deverão obter autorização prévia do Conselho do Consórcio do Consórcio ZEC para se tornarem uma Entidade ZEC.

O procedimento é simples e começa com o envio de um pedido de autorização antes do registro no Official Register of ZEC Entities (ROEZEC), um relatório descrevendo as atividades econômicas a serem realizadas e uma série de documentos a serem fornecidos.

Uma vez obtida a autorização prévia, que deve ser concedida em um prazo máximo de dois meses, a entidade pode se registrar no ROEZEC apresentando o Código de Identificação Fiscal (CIF), uma cópia simples do documento que credencia sua incorporação arquivado no Registro Comercial e o pedido de registro no ROEZEC.

Os requisitos necessários para se estabelecer na zona ZEC são os seguintes:

- Ser uma entidade ou filial recém-criada com sede registrada e local efetivo de administração na área geográfica do ZEC.

- Pelo menos um dos administradores deve residir nas Ilhas Canárias.

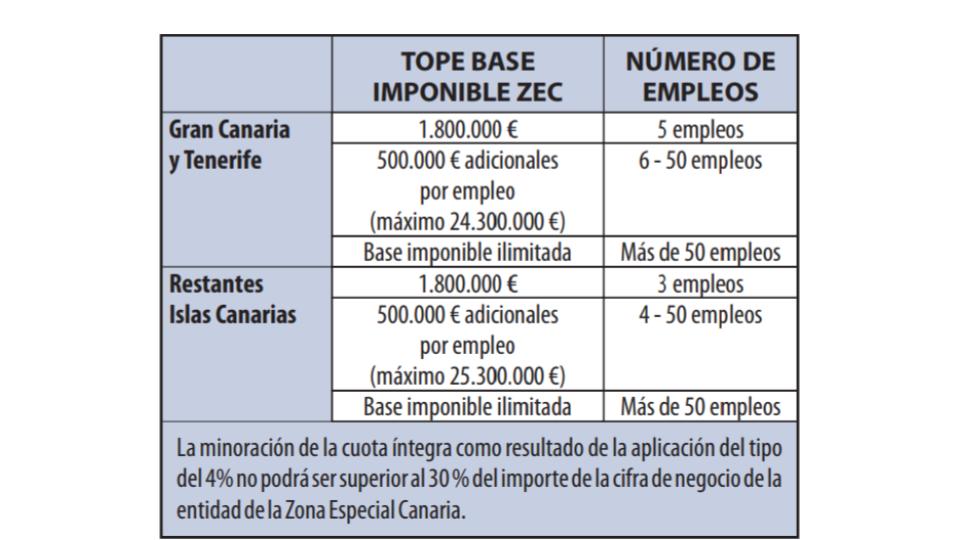

- Fazer um investimento mínimo de €100.000 (para as ilhas de Tenerife e Gran Canaria) ou €50.000 (no caso de La Gomera, El Hierro, La Palma, Fuerteventura ou Lanzarote) em ativos fixos relacionados à atividade, nos primeiros 2 anos a partir do momento do registro.

- Criar pelo menos 5 ou 3 empregos, dependendo se as ilhas são ou não ilhas capitais, dentro de 6 meses após o registro e manter essa média durante os anos em que estiver vinculada à ZEC.

- Seu objetivo corporativo está dentro das atividades permitidas na estrutura do ZEC.

Imposto Indireto Geral das Ilhas Canárias:

É um imposto amplamente baseado no IVA, com uma alíquota geral de 7%.

Reservas para investimentos nas Ilhas Canárias (RIC):

Bônus de até 90% de lucro não distribuído.

Zona de Livre Comércio de Tenerife:

Um espaço fechado para armazenamento, manuseio ou processamento de mercadorias, independentemente da origem, destino, quantidade ou natureza.

Ele oferece vantagens em termos de procedimentos administrativos, tarifas e impostos, totalmente compatíveis com outros incentivos, como os da Zona Especial das Ilhas Canárias (ZEC) ou da Reserva para Investimentos nas Ilhas Canárias (RIC).

Incentivos para investimentos em Tenerife:

O investimento em Tenerife é atraente não apenas pela qualidade de vida, pelo clima e pelo ambiente econômico dinâmico. Também é atraente por ser um destino que facilita a criação e o desenvolvimento de empresas com auxílios e subsídios estruturados em diferentes áreas, entre as quais se destacam as seguintes:

Incentivos regionais:

A Sociedade para o Desenvolvimento Econômico das Ilhas Canárias (SODECAN)está ativamente envolvido no financiamento de projetos comerciais viáveis e inovadores em Tenerife.

Em 3 de dezembro de 2018, o Governo das Ilhas Canárias aprovou a criação do FONDO CANARIAS FINANCIA, como um meio de fornecer recursos para os diferentes instrumentos financeiros previstos no Programa Operacional do FEDER das Ilhas Canárias 2014-2020. No mesmo Acordo, a SODECAN foi designada como Gestora do Fundo.

O Acordo de Financiamento entre o Governo das Ilhas Canárias e a SODECAN foi assinado em 26 de dezembro de 2018.

Os instrumentos financeiros em vigor até 2023 visam abordar os problemas existentes na Comunidade Autônoma das Ilhas Canárias em termos de acesso ao financiamento para o empreendedorismo; para projetos de inovação, pesquisa e desenvolvimento promovidos por empresas; e para projetos relacionados à economia e à eficiência energética, bem como à introdução de energias renováveis em PMEs.

Dedução de 45% para P&D&I:

Promove o desenvolvimento de novas atividades de P&D por empresas de capital estrangeiro já estabelecidas ou que planejam se estabelecer na Espanha.

No setor audiovisual:

O REF das Canárias aumenta em 20 pontos percentuais as deduções da Lei do Imposto sobre Sociedades (2, 3, 5 e 6) para produções audiovisuais e em 80% os limites.

Portanto, nas Ilhas Canárias, o incentivo para produções estrangeiras e espanholas vai de 30-25% de dedução para 50%-45% de dedução e, em alguns casos, aumentos na dedução do 54% sobre o primeiro milhão de euros. Ambos os incentivos têm um limite de reembolso de 18 milhões de euros.

Além disso, as obras audiovisuais, com exceção da publicidade, que são feitas por meio de serviço produção, são elegíveis para o 0% do IGIC e exclusivo do IVA.

- Real Decreto-Lei 15/2014, de 19 de dezembro, que modifica o Regime Econômico e Fiscal das Ilhas Canárias

- Lei 27/2014 de 27 de novembro de 2014 sobre o imposto de renda corporativo

- Lei 3/2017 de 27 de junho de 2017 sobre o Orçamento Geral do Estado para o ano de 2017

- Lei 8/2018, de 5 de novembro, sobre a modificação do Regime Econômico e Fiscal das Ilhas Canárias.

- Real Decreto-Lei 26/2018, de 28 de dezembro, que aprova medidas de emergência para a criação artística e cinematográfica.

- Real Decreto-Lei 17/2020, de 5 de maio, que aprova medidas de apoio ao setor cultural e medidas fiscais para lidar com o impacto econômico e social da COVID-2019.

Subsídios para a criação de empregos:

Em especial, o recrutamento de pessoas desempregadas e de grupos com maiores dificuldades para encontrar emprego.

Ativos tangíveis:

Subsídio de até 50% da obrigação tributária bruta correspondente à renda derivada da venda de bens tangíveis produzidos nas Ilhas Canárias.

Caixa de patentes:

A Espanha foi um dos primeiros países a implementar um mecanismo para promover a venda ou a exploração comercial de patentes e qualquer forma de intangível.

ICEX Invest in Spain Technology Fund.

Promove o desenvolvimento de novas atividades de P&D por empresas de capital estrangeiro já estabelecidas ou que planejam se estabelecer na Espanha.

Internacionalização:

Além do auxílio e dos serviços prestados pelo ICEX e pelo Proexca, há deduções especiais para entidades domiciliadas nas Ilhas Canárias que fazem investimentos nos territórios da África Ocidental e que gastam com promoção e publicidade, lançamento de produtos, abertura e prospecção de mercados no exterior e participação em feiras comerciais ou eventos de natureza semelhante.

Câmara de Comércio:

A Câmara de Comércio, Indústria, Serviços e Navegação de Santa Cruz de Tenerife é um instrumento diferencial ao abordar mercados na América Latina e, especialmente, na África a partir de Tenerife..

APLIQUE ESTA DICA AO SEU PROJETO

.

- 💻 PRÁTICA com um especialista em o próximo webinar prático.

- 🔎 CONSULTE mais DICAS mais relacionadas com este mesmo tema.

- 📖 AMPLIA seus conhecimentos, baixando este EBOOK.

PENSE EM VOCÊ

- 🚀 IMPULSA sua empresa no próximo programa de aceleração, ¡reserve seu lugar agora!

- 🥁 PRÁTICA com seu projeto neste prático webinar, ¡inscreva-se para seu lugar!.

- 🌐 CONTATO com outros empresários e empresas, ¡cadastre-se e participe da próxima Networking!

PENSAR EM AJUDAR OS OUTROS

- 🤝COLLABORATÓRIO como voluntário: especialista, mentor, inversor, que concede o prêmio, Espalhando a palavra, desafiador, inovando, criando uma DICA...

- 💬 RECOMENDAÇÕES este programa para chegar a mais empresários pelo Google.

- 👉 PARtilhe seu aprendizado!

- 📲 ENVIAR esta DICA 👇

Avalie esta DICA!

Clique nas estrelas para avaliar

Classificação "1" - Média " - Média5"

Sem votos ainda, seja o primeiro a votar!

Lamentamos que você não tenha achado útil.

Ajude-nos a melhorar esta DICA!

Deixe-nos um comentário e diga-nos como você poderia melhorar esta DICA