AVANTAGES FISCAUX ET INCITATIONS POUR LES INVESTISSEURS À TENERIFE

Accélérez vos affaires grâce à ces conseils sur les "Avantages fiscaux et incitations pour les investisseurs à Tenerife". Analysez et découvrez ce TIP !

Depuis leur incorporation au Royaume de Castille, les îles Canaries ont bénéficié d'un traitement économique et fiscal différent de celui du reste de l'Espagne. L'éloignement de l'Europe, le morcellement insulaire et la rareté des ressources naturelles constituent un fait différentiel évident qui justifie certains droits qui, sous différentes modalités, sont maintenus jusqu'à aujourd'hui.

Depuis les décennies des ports francs, les îles Canaries ont évolué vers de nouvelles formules incorporées dans ce que l'on appelle le régime économique et fiscal des îles Canaries, en vigueur depuis 1972. Avec l'avènement de la démocratie, la nouvelle Constitution reconnaît le régime spécial des îles.

Avec l'entrée de l'Espagne dans la Communauté européenne, le Parlement des Canaries a demandé une plus grande intégration tout en maintenant une pression fiscale inférieure à celle du reste de l'Espagne, mais en adoptant une législation douanière communautaire et une fiscalité indirecte conformes aux exigences européennes qui permettraient le financement des finances locales.

Tenerife offre une enclave unique où travailler et vivre. Un endroit où il vaut la peine d'investir et de faire des affaires qui profitent à ceux qui décident de s'installer sur l'île. Ceux qui veulent lancer leurs idées, leurs projets et leurs entreprises à Ténérife trouveront non seulement un endroit où ils pourront réussir professionnellement, mais aussi un lieu idéal pour vivre et améliorer leur qualité de vie.

La création d'une société à Ténériffe est simple et il existe un large éventail de possibilités capables de répondre aux besoins particuliers des différents types d'investisseurs souhaitant opérer sur et à partir de l'île.

Institutions dans les îles Canaries :

Tenerife est l'une des deux îles dites capitales qui constituent la communauté autonome des îles Canaries. Cette communauté autonome fait à son tour partie du Royaume d'Espagne. Grâce à son statut de territoire insulaire et ultrapériphérique.

Les îles Canaries bénéficient d'un statut spécifique au sein de la Communauté européenne, qui permet notamment un traitement fiscal différencié pour les investisseurs étrangers qui créent des entreprises dans les îles Canaries.

Les organes politiques canariens sont les suivants :

Gouvernement de la Communauté autonome des Canaries :

L'archipel des Canaries est régi par ce que l'on appelle le statut d'autonomie, et sa plus haute entité est le gouvernement autonome des îles Canaries.

Il se compose d'un président, d'un vice-président et d'un certain nombre de conseillers ayant des responsabilités dans différents domaines de la gouvernance. La capitale des îles Canaries est partagée entre les villes de Santa Cruz de Tenerife et Las Palmas de Gran Canaria.

Le Parlement des îles Canaries :

Il s'agit de l'organe législatif propre à la Communauté, dont le siège se trouve à Santa Cruz de Tenerife.

Le Conseil de l'île

Le Cabildo est une entité administrative propre aux îles Canaries. Chacune des îles possède son propre Cabildo, dont la tâche est de prendre en charge le gouvernement de chacune des îles.

Le Cabildo de Tenerife dispose donc de ses propres pouvoirs de gouvernement sur l'île de Tenerife. Il détient également des pouvoirs délégués par le gouvernement autonome.

Son plus haut représentant est le président, accompagné d'un certain nombre de conseillers.

Délégation gouvernementale :

Elle est chargée de représenter le gouvernement espagnol et de coordonner les activités entre le gouvernement espagnol et les organisations des îles Canaries.

Le siège de la délégation du gouvernement se trouve à Las Palmas de Gran Canaria, avec une sous-délégation dans chacune des capitales.

Conseil consultatif des îles Canaries

Dans la ville de San Cristóbal de la Laguna se trouve le siège de l'Agence de l'Union européenne. Conseil consultatif des Canariess qui, conformément à notre statut d'autonomie, remplit la fonction générique de contrôle de l'adaptation des projets et propositions de loi à la Constitution et au statut d'autonomie, dans le but de garantir que l'administration publique est pleinement soumise aux objectifs qui la justifient, dans les matières et les termes établis dans notre loi constitutive, la loi 5/2002, du 3 juin.

La fiscalité :

Tenerife offre d'importants avantages fiscaux dans le contexte économique espagnol et européen. Son système économique et fiscal différencié, intégré en permanence dans le cadre juridique de l'Union européenne, garantit des conditions exceptionnelles pour l'investissement et le commerce.

Le régime économique et fiscal des îles Canaries (REF), renouvelé pour la période 2014-2020, comprend entre autres avantages :

Zone spéciale des îles Canaries (ZEC) :

Le site Zone spéciale des îles Canaries (ZEC) est un zone à faible taux d'imposition qui est mis en place dans le cadre du programme RRégime économique et fiscal (REF) des îles Canaries, dans le but de promouvoir le développement économique et social de l'archipel et de diversifier sa structure productive.

Le site ZEC a été autorisée par la Commission européenne (CE) Il est régi par la loi 19/94 du 6 juillet 1994 et est ouvert à toutes les entités et succursales qui ont l'intention d'exercer des activités industrielles, commerciales ou de services, qui sont incluses dans une liste d'activités autorisées.

Le taux d'imposition réduit appliqué dans la ZEC est de 4% pour l'impôt sur les sociétés, contre 25% au niveau national ou 20,94% en moyenne dans l'Union européenne.

Exonération de l'impôt sur le revenu des non-résidents :

- Les dividendes versés par les filiales de la ZEC à leurs sociétés mères résidant dans un autre pays ainsi que les intérêts et autres revenus provenant du transfert de capitaux propres à des tiers et les plus-values provenant de biens meubles obtenus sans l'intermédiaire d'un établissement permanent seront exonérés de retenue à la source.

- Cette exonération s'applique aux revenus perçus par les résidents de tout État lorsque ces revenus sont perçus par une entité de la ZEC et proviennent de transactions matériellement et effectivement réalisées dans la zone géographique de la ZEC.

- Toutefois, ces exonérations ne s'appliquent pas lorsque les revenus proviennent de pays ou de territoires avec lesquels il n'existe pas d'échange effectif de renseignements fiscaux ou lorsque la société mère est résidente fiscale de l'un de ces pays ou territoires.

Droits de mutation et de timbre (Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados) :

Les entités ZEC sont exonérées de la taxe ZEC dans les cas suivants :

- L'acquisition d'actifs et de droits destinés au développement de l'activité de l'entité ZEC dans la zone géographique de la ZEC.

- Les transactions d'entreprise effectuées par des entités de la ZEC, à l'exception de leur dissolution.

- Actes juridiques documentés relatifs aux transactions effectuées par ces entités dans la zone géographique de la ZEC.

Dans le cadre du régime ZEC, les livraisons de biens et les prestations de services effectuées par les entités ZEC entre elles, ainsi que les importations de biens effectuées par elles, sont exonérées de l'impôt de l'IGIC.

Compatibilité avec d'autres incitations fiscales du REF

Dans les limites des règlements communautaires sur le cumul des aides et sous certaines conditions, les avantages fiscaux de la ZEC sont compatibles avec d'autres incitations fiscales du REF, telles que la réserve d'investissement, la déduction pour investissement et les zones franches.

Comment obtenir l'autorisation de s'installer dans la zone ZEC ?

Les investisseurs souhaitant s'établir dans la ZEC doivent obtenir l'autorisation préalable du conseil du consortium de la ZEC pour devenir une entité de la ZEC.

La procédure est simple et commence par la présentation d'une demande d'autorisation préalable à l'inscription au registre officiel des entités de la ZEC (ROEZEC), d'un rapport décrivant les activités économiques à exercer et d'un certain nombre de documents à fournir.

Une fois l'autorisation préalable obtenue, qui doit être accordée dans un délai maximum de deux mois, l'entité peut s'inscrire au ROEZEC en présentant le code d'identification fiscale (CIF), une copie simple du document accréditant sa constitution déposé au registre du commerce, ainsi que la demande d'inscription au ROEZEC.

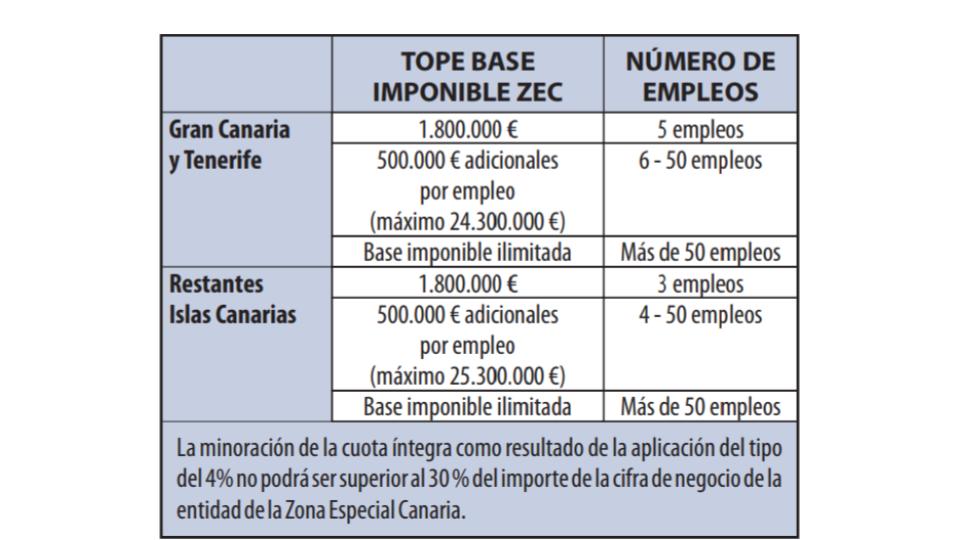

Les conditions requises pour s'installer dans la zone ZEC sont les suivantes :

- être une entité ou une succursale nouvellement créée dont le siège social et le lieu de gestion effective se trouvent dans la zone géographique de la ZEC.

- Au moins un des administrateurs doit résider aux îles Canaries.

- Réaliser un investissement minimum de 100 000 euros (pour les îles de Tenerife et de Grande Canarie) ou de 50 000 euros (dans le cas de La Gomera, El Hierro, La Palma, Fuerteventura ou Lanzarote) dans des actifs fixes liés à l'activité, au cours des deux premières années à compter de l'enregistrement.

- Créer au moins 5 ou 3 emplois, selon qu'il s'agit d'îles capitales ou non, dans les 6 mois suivant l'enregistrement et maintenir cette moyenne pendant les années de rattachement à la ZEC.

- Son objet social s'inscrit dans les activités autorisées dans le cadre de la ZEC.

Impôt général indirect des îles Canaries :

Il s'agit d'une taxe largement basée sur la TVA, avec un taux général de 7%.

Réserves pour investissements aux îles Canaries (RIC) :

Bonus jusqu'à 90% de bénéfices non distribués.

Zone franche de Tenerife :

Espace clos destiné au stockage, à la manutention ou à la transformation de marchandises, quelles que soient leur origine, leur destination, leur quantité ou leur nature.

Il offre des avantages en termes de procédures administratives, de tarifs et d'impôts, entièrement compatibles avec d'autres mesures d'incitation telles que celles de la Zone spéciale des Canaries (ZEC) ou de la Réserve pour les investissements aux Canaries (RIC).

Mesures d'incitation à l'investissement à Ténériffe :

L'investissement à Ténérife est attrayant non seulement en raison de la qualité de vie, du climat et de l'environnement économique dynamique. Il l'est aussi parce que c'est une destination qui facilite la création et le développement d'entreprises grâce à des aides et des subventions structurées dans différents domaines, parmi lesquels les suivants se distinguent :

Incitations régionales :

Société pour le développement économique des îles Canaries (SODECAN)participe activement au financement de projets d'entreprise viables et novateurs à Ténériffe.

Le 3 décembre 2018, le gouvernement des îles Canaries a approuvé la création du FONDO CANARIAS FINANCIA, comme moyen de fournir des ressources aux différents instruments financiers prévus dans le programme opérationnel FEDER des îles Canaries 2014-2020. Dans le même accord, la SODECAN a été désignée comme gestionnaire du fonds.

La convention de financement entre le gouvernement des îles Canaries et la SODECAN a été signée le 26 décembre 2018.

Les instruments financiers en place jusqu'en 2023 visent à résoudre les problèmes existant dans la Communauté autonome des Canaries en termes d'accès au financement pour l'entrepreneuriat, pour les projets d'innovation, de recherche et de développement promus par les entreprises, et pour les projets liés aux économies d'énergie et à l'efficacité énergétique, ainsi qu'à l'introduction des énergies renouvelables dans les PME.

Déduction de 45% pour la R&D&I :

Il encourage le développement de nouvelles activités de R&D par des sociétés à capitaux étrangers déjà établies ou envisageant de s'établir en Espagne.

Dans le secteur audiovisuel :

La REF canarienne augmente de 20 points de pourcentage les déductions de la loi sur l'impôt des sociétés (2, 3, 5 et 6) pour les productions audiovisuelles et de 80% les limites.

Par conséquent, dans les îles Canaries, l'incitation pour les productions étrangères et espagnoles passe de 30-25% de déduction à 50%-45% de la déduction et, dans certains cas, des augmentations de la déduction 54% sur le premier million d'euros. Les deux incitations sont assorties d'une limite de remboursement de 18 millions d'euros.

En outre, les œuvres audiovisuelles, à l'exception de la publicité, qui sont réalisées au moyen de service sont admissibles au bénéfice de l'aide. 0% de l'IGIC et hors TVA.

- Décret-loi royal 15/2014, du 19 décembre, modifiant le régime économique et fiscal des îles Canaries.

- Loi 27/2014 du 27 novembre 2014 relative à l'impôt sur les sociétés

- Loi 3/2017 du 27 juin 2017 sur le budget général de l'État pour l'année 2017

- Loi 8/2018, du 5 novembre, sur la modification du régime économique et fiscal des îles Canaries.

- Décret-loi royal 26/2018, du 28 décembre, approuvant des mesures d'urgence sur la création artistique et cinématographique.

- Décret-loi royal 17/2020, du 5 mai, approuvant des mesures de soutien au secteur culturel et des mesures fiscales pour faire face à l'impact économique et social de la COVID-2019.

Subventions pour la création d'emplois :

En particulier pour le recrutement des chômeurs et des groupes qui ont le plus de difficultés à trouver un emploi.

Immobilisations corporelles :

Abattement jusqu'à 50% de la dette fiscale brute correspondant aux revenus provenant de la vente de biens corporels produits dans les îles Canaries.

Boîte à brevets :

L'Espagne a été l'un des premiers pays à mettre en place un mécanisme visant à promouvoir la vente ou l'exploitation commerciale des brevets et de toute forme d'actif immatériel.

ICEX Invest in Spain Technology Fund.

Il encourage le développement de nouvelles activités de R&D par des sociétés à capitaux étrangers déjà établies ou envisageant de s'établir en Espagne.

L'internationalisation :

Outre les aides et les services fournis par l'ICEX et Proexca, il existe des déductions spéciales pour les entités domiciliées aux Canaries qui réalisent des investissements dans les territoires d'Afrique de l'Ouest et qui dépensent pour la promotion et la publicité, le lancement de produits, l'ouverture et la prospection de marchés à l'étranger, la participation à des foires commerciales ou à des événements de nature similaire.

Chambre de commerce :

La Chambre de commerce, d'industrie, de services et de navigation de Santa Cruz de Tenerife est un instrument différentiel pour aborder les marchés d'Amérique latine et, surtout, d'Afrique depuis Tenerife..

APPLICATION DE CE CONSEIL À VOTRE PROJET

.

- 💻 PRACTICE avec un expert en le prochain webinaire pratique.

- 🔎 CONSULT Autres TIPs liés avec ce même thème.

- 📖 AMPLIA vos connaissances en téléchargeant cet EBOOK.

PENSER À VOUS

- 🚀 IMPULSA votre entreprise dans le prochain programme d'accélération, ¡Réservez votre place maintenant!

- 🥁 PRACTICE avec votre projet dans ce webinaire pratique, ¡demandez votre place!.

- 🌐 CONTACT avec d'autres entrepreneurs et entreprises, ¡enregistrez et participez au prochain Networking !

PENSEZ À AIDER LES AUTRES

- 🤝COLLABORATEURS en tant que bénévole : expert, mentor, onduleur, attribution du site, Faire passer le message, Défi :, innovant, création d'un TIP...

- 💬 RECOMMANDATIONS ce programme pour toucher un plus grand nombre d'entrepreneurs par Google.

- 👉 Partagez votre apprentissage !

- 📲 ENVOYER ce TIP 👇

Notez ce TIP !

Cliquez sur les étoiles pour évaluer

Cote "1" - Moyenne " - Moyenne5"

Aucun vote pour le moment, soyez le premier à voter !

Nous sommes désolés que vous ne l'ayez pas trouvé utile.

Aidez-nous à améliorer ce TIP !

Laissez-nous un commentaire et dites-nous comment vous amélioreriez ce TIP.