POURQUOI LES VALORISATIONS DES STARTUPS SONT-ELLES SI ÉLEVÉES ?

Accélérez votre activité grâce à ces conseils d'experts "Pourquoi les valorisations des start-ups sont-elles si élevées ?" Analysez et découvrez ce TIP !

L'une des zones de choc les plus fréquentes lorsqu'on aborde le monde de l'investissement dans les entreprises innovantes à fort potentiel est la des évaluations d'entreprises se chiffrant en millions de dollars. Évaluation des entreprises en phase de démarrage peuvent être élevés car ils sont souvent basés sur le potentiel futur de l'entreprise plutôt que sur ses performances actuelles. L'idée qui sous-tend l'investissement dans les start-ups est que, si l'entreprise croît et se développe comme prévu, l'évaluation se multipliera et l'investissement initial se transformera en un rendement significatif. C'est pourquoi, une valorisation élevée reflète la confiance de l'investisseur dans la réussite future de l'entreprise. Il est courant de trouver des entreprises qui commencent à peine à tourner et dont l'évaluation dépasse le million d'euros, ce qui, comparé à l'économie plus traditionnelle, est absurde.

La motivation de ces évaluations est double

- Différents modèles. Une entreprise plus traditionnelle croît de manière linéaire, c'est-à-dire que dans son modèle d'entreprise, les coûts et les recettes augmentent de manière égale (pour vendre plus, il faut produire plus). En revanche, les entreprises innovantes à fort potentiel ont toujours des modèles d'entreprise ayant une capacité de croissance exponentielle. En d'autres termes, elles sont modèles évolutifs (+) dont les coûts n'augmentent pas au même rythme que les recettes et qui sont donc capables de générer une croissance de plusieurs ordres de grandeur, sans que leurs coûts n'augmentent beaucoup (généralement grâce à la technologie). Cela signifie qu'il est impossible d'évaluer une entreprise à fort potentiel à l'aide des modèles traditionnels d'évaluation des entreprises. (par exemple, multiples de l'EBITDA), car elles sont conçues pour une croissance non exponentielle, et non pour des entreprises capables de décupler leur chiffre d'affaires en quelques années, parfois en quelques mois. (voir+ TIP).

- Dilution (+). Ces types d'entreprises sont quelque peu similaires aux entreprises de R&D : elles nécessitent d'investir beaucoup de capital au début, sans pratiquement générer de revenus, afin de générer une croissance explosive par la suite. Si nous devions évaluer l'une de ces entreprises à l'aide de méthodes (comptables) traditionnelles, nous oublierions l'esprit de l'entreprise, l'évolutivité, la croissance exponentielle et la valeur de l'équation idée-équipe-exécution. Ainsi, Whatsapp ou Instagram auraient des évaluations négatives à leurs débuts, alors qu'elles ont fini par valoir et être achetées pour plusieurs millions d'euros.

Par exemple :

Imaginons une entreprise à fort potentiel mais dont le chiffre d'affaires est actuellement de 1 000 euros par mois. Nous décidons donc de l'évaluer à 100 000 euros. Si nous investissons 150 000 euros dans cette entreprise, nous obtiendrons 60 % (150 000 / 250 000 valorisation post-money), et les fondateurs, lors de leur premier tour de table, ne seront plus actionnaires majoritaires (à eux tous, ils détiendront 40%). Par conséquent ; Qu'est-ce qui les inciterait à continuer à travailler pendant des années dans une entreprise dont le taux de probabilité d'échec est élevé et dans laquelle ils ne détiennent qu'un faible pourcentage ? Il est donc courant que, lors d'un tour d'investissement, l'entreprise décide de céder au maximum entre 15 % et 25 % de son capital.

SI NOUS LA RAPPROCHONS DE L'ÉVALUATION, L'ÉVALUATION AUGMENTE PROPORTIONNELLEMENT :

Si 150 000 € représentent 20 %, les 100 % représenteront 750 000 €. (leur évaluation pré-monétaire (voir+)).

Cependant, il est important de garder à l'esprit que l'évaluation d'une startup est subjective et peut varier en fonction de la perception et des attentes de chaque investisseur. C'est pourquoi les valorisations des startups peuvent être très élevées par rapport à d'autres formes d'investissement plus établies.

Les raisons pour lesquelles les valorisations des startups augmentent :

L'un des changements importants survenus en 2021 en Espagne a été l'augmentation générale des évaluations des entreprises avant la mise sur le marché dans le cadre des transactions réalisées. Il ne s'agit pas seulement d'un phénomène espagnol ou d'un phénomène du secteur de l'investissement providentiel, mais aussi d'un phénomène qui s'est produit dans le reste de l'Europe et aux États-Unis. En Europe, l'évaluation moyenne des startups ayant reçu un financement providentiel ou d'amorçage a augmenté de 4 millions d'euros, soit une hausse de 30% par rapport à 2020.

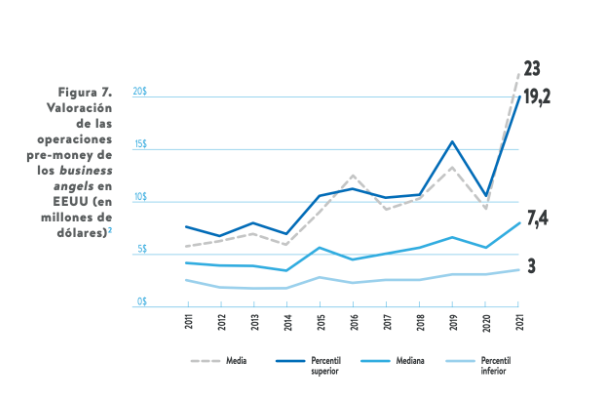

La crainte des investisseurs de manquer de bonnes occasions a contribué à la signature d'accords beaucoup plus importants, en particulier avec les entreprises qui ont fait preuve d'une traction précoce. Ce phénomène n'est pas propre aux entreprises en phase de démarrage, mais aux stades plus avancés du capital-risque, un certain nombre de nouvelles licornes européennes ont également vu le jour. Au total, il y a déjà 128, avec une valorisation combinée de 329,7 milliards d'euros, soit près de trois fois leur valeur en 2020 (Pitchbook, 2022). Aux États-Unis, les valorisations dans le segment des investisseurs providentiels (unseed) ont fortement augmenté (voir graphique).

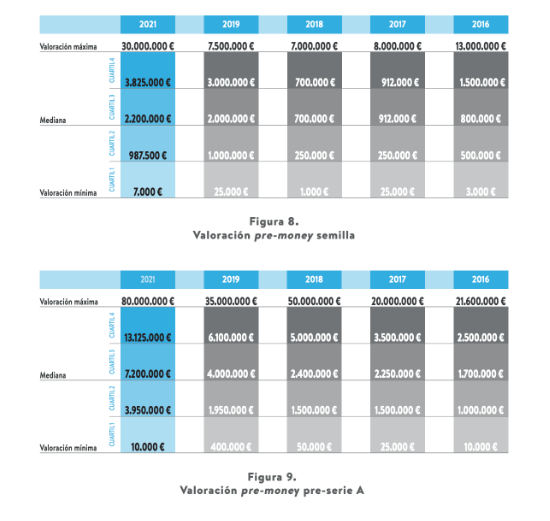

Comme le montre le graphique ci-dessous, la médiane a atteint 7,4 millions de dollars, tandis que la moyenne a grimpé à 23 millions de dollars en raison de l'effet des grandes transactions impliquant des fonds de capital-risque. Un quart des transactions dépasse les 19,2 millions de dollars. L'Espagne a également connu une augmentation significative des valorisations en 2021 par rapport à 2019 pour les investissements en phase d'amorçage (voir figure 8) et avant la série A (voir figure 9), principalement en raison de la surchauffe de l'offre de capital disponible.

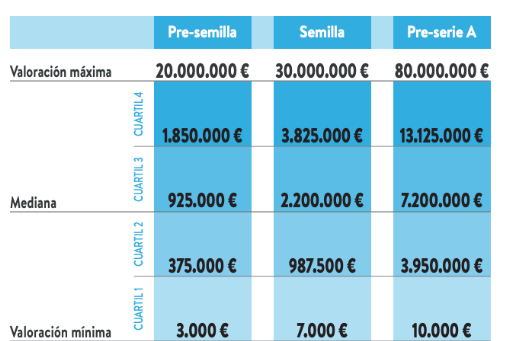

L'évaluation maximale est particulièrement frappante dans le cas de la première (avec le prototype et la validation du modèle d'entreprise, ce qui peut entraîner une augmentation des coûts). pivot (+)), Le chiffre d'affaires de l'année 2018 s'élève à 30 millions d'euros, un chiffre jamais enregistré auparavant et qui est quatre fois plus élevé que celui réalisé en 2019. Ce chiffre doit toutefois être considéré avec prudence, car il pourrait correspondre à une opération ponctuelle. Le secteur du pré-amorçage (phase d'idée) a connu des pics de valorisation extrêmement élevés en 2021 (voir figure 10), bien que l'échantillon puisse être faussé par quelques cas uniques.

Comme on l'a vu en Europe et aux États-Unis, l'entrée des fonds de capital-investissement dans le segment des investissements précoces a considérablement augmenté leurs valorisations. La surchauffe des capitaux disponibles influence également l'évolution des valorisations des entreprises en phase d'amorçage. L'augmentation des évaluations dans le segment de la pré-série A (caractérisé par une forte demande du marché, des clients récurrents, un chiffre d'affaires, une rentabilité et la location d'équipements) Le montant de la subvention est compris entre 1 et 5 millions d'euros, ce qui correspond à la tendance du marché.

L'augmentation est similaire dans tous les quartiles analysés, mais on observe une baisse drastique du montant minimum d'investissement, qui est ramené à un niveau atypique pour cette phase d'évolution, ce qui n'était pas arrivé depuis 2016. À cet égard, les données de 2021 reflètent les conclusions et les réflexions partagées par les investisseurs dans les éditions précédentes et dans les commentaires recueillis de manière informelle, dans lesquels ils indiquent l'entrée de nouveaux acteurs dans la tranche d'investissement providentiel comme les raisons de cette surchauffe de l'offre de capital. Il s'agit principalement de fonds de capital-risque, de plus en plus intégrés à ce stade de maturité des entreprises, de nouveaux investisseurs providentiels disposant de capitaux disponibles en raison de la rareté de l'offre sur le marché et cherchant à diversifier leurs portefeuilles, de family offices et de plateformes de crowdequity.

APPLICATION DE CE CONSEIL À VOTRE PROJET

- 💻 PRACTICE avec un expert en le prochain webinaire pratique.

- 🔎 CONSULT Autres TIPs liés avec ce même thème.

- 📖 AMPLIA vos connaissances en téléchargeant cet EBOOK.

PENSER À VOUS

- 🚀 IMPULSA votre entreprise dans le prochain programme d'accélération, ¡Réservez votre place maintenant!

- 🥁 PRACTICE avec votre projet dans ce webinaire pratique, ¡demandez votre place!.

- 🌐 CONTACT avec d'autres entrepreneurs et entreprises, ¡enregistrez et participez au prochain Networking !

PENSEZ À AIDER LES AUTRES

- 🤝COLLABORATEURS en tant que bénévole : expert, mentor, onduleur, attribution du site, Faire passer le message, Défi :, innovant, création d'un TIP...

- 💬 RECOMMANDATIONS ce programme pour toucher un plus grand nombre d'entrepreneurs par Google.

- 👉 Partagez votre apprentissage !

- 📲 ENVOYER ce TIP 👇

Notez ce TIP !

Cliquez sur les étoiles pour évaluer

Cote "1" - Moyenne " - Moyenne5"

Aucun vote pour le moment, soyez le premier à voter !

Nous sommes désolés que vous ne l'ayez pas trouvé utile.

Aidez-nous à améliorer ce TIP !

Laissez-nous un commentaire et dites-nous comment vous amélioreriez ce TIP.