Identificar el bloqueo

¿Sientes que tu proyecto tiene un potencial enorme, pero se está asfixiando lentamente porque no logras que nadie inyecte el capital necesario para crecer?

Es frustrante tener el motor listo pero no tener gasolina. Tranquilo, no estás solo. La mayoría de los emprendedores pasan más tiempo preocupados por el dinero que generando valor, y eso tiene solución.

¿Qué es realmente este bloqueo?

La dificultad para acceder a financiación no es simplemente que «los bancos no prestan» o «los inversores no entienden». Es un bloqueo estratégico y de comunicación. Se define como la incapacidad del emprendedor para alinear la realidad de su negocio (riesgo, rentabilidad y equipo) con las expectativas y requisitos de quien tiene el dinero. A menudo, el problema no es el proyecto, sino cómo se presenta, a quién se le pide y en qué momento.

Cómo se nota este bloqueo en tu día a día (Síntomas)

Si tienes este bloqueo, probablemente te reconozcas en estas conductas:

• Postergación del «Ask»: Tienes reuniones, pero nunca llegas al momento de pedir la cifra concreta por miedo al rechazo.

• Parálisis por análisis: Pasas semanas retocando el Excel financiero o el pitch deck sin enviarlo a nadie.

• Obsesión bancaria: Crees que si el banco te dice «no», tu proyecto no es viable, ignorando otras vías (ENISA, Business Angels, Bootstrapping).

• Desorden documental: Cuando alguien muestra interés, tardas días en enviar la documentación porque no la tienes lista o tus números no cuadran.

• Quejas constantes: Repites frases como «en este país no apoyan el emprendimiento» o «solo invierten en amigos», externalizando la culpa.

¿En qué emprendedores es más frecuente?

Este bloqueo ataca con mayor virulencia a:

• Fase del proyecto: Startups en etapa Pre-Seed o Semilla que aún no facturan (falta de métricas).

• Perfil: Emprendedores técnicos que descuidan la narrativa de negocio, o perfiles con poca educación financiera que temen a los números.

• Colectivos: Estadísticamente, afecta más a mujeres emprendedoras y a fundadores en zonas rurales debido a sesgos sistémicos y menor acceso a redes de contacto tradicionales.

Mini test: ¿Tengo este bloqueo?

Responde SÍ o NO:

1. ¿Llevas más de 3 meses intentando levantar capital sin cerrar ninguna operación?

2. ¿Te da ansiedad pensar en explicar tu cuenta de resultados o flujo de caja a un experto?

3. ¿Has financiado la empresa solo con tus ahorros personales hasta quedarte casi a cero antes de buscar ayuda externa?

4. ¿Desconoces qué es un préstamo participativo o cómo funciona la dilución de acciones?

5. ¿Envías el mismo dossier genérico a un banco, a un inversor y a una subvención pública?

6. ¿Evitas contactar con inversores porque sientes que tu producto «aún no está perfecto»?

Resultado: Si has respondido SÍ a 3 o más, tienes un bloqueo de financiación activo. Tu empresa corre peligro, pero la buena noticia es que la solución depende de tu preparación, no de la suerte.

Importancia y Riesgos

¿Cómo frena este bloqueo la aceleración de tu empresa?

La falta de financiación es el sistema circulatorio de tu negocio. Si se bloquea, el oxígeno no llega a los órganos vitales:

• Talento: No puedes contratar a ese perfil clave que te haría vender más.

• Marketing: Tienes un gran producto, pero nadie lo conoce porque no puedes invertir en captación.

• Innovación: Dejas de mejorar tu producto y la competencia te adelanta.

• Desgaste: Terminas haciendo de «hombre orquesta» para ahorrar, quemándote tú y perdiendo el foco estratégico.

A largo plazo, este bloqueo no solo detiene el crecimiento; mata la empresa. Entras en el «Valle de la Muerte»: sin recursos para avanzar, pero demasiado comprometido para abandonar.

Ejemplo real: El error de esperar a la perfección

Imagina una startup de Foodtech. Sus fundadores, obsesionados con tener la fábrica perfecta, invirtieron todo su capital propio en maquinaria antes de validar las ventas. Cuando necesitaron dinero para marketing, acudieron a inversores.

• El bloqueo: No querían mostrar métricas «pequeñas» y esperaron a tener todo montado.

• El resultado: Los inversores rechazaron entrar porque no había tracción comercial (ventas reales), solo gastos (activos fijos). Los bancos rechazaron el préstamo por falta de histórico.

• Consecuencia: La empresa cerró por falta de liquidez con un producto excelente en el almacén. Si hubieran buscado financiación escalonada o validado antes (Bootstrapping), seguirían vivos.

¿Por qué es clave trabajar este bloqueo?

Superar el miedo y la ignorancia financiera te da libertad. Dejas de pedir dinero «por favor» y empiezas a ofrecer una oportunidad de inversión rentable. Pasas de víctima a socio. Además, entender las finanzas te permite dormir tranquilo, sabiendo cuánto tiempo de vida (runway) tiene tu empresa y cómo extenderlo.

Empieza a desbloquearte

Plan sencillo para empezar a superar el bloqueo

No intentes levantar una ronda millonaria mañana. Sigue esta escalera:

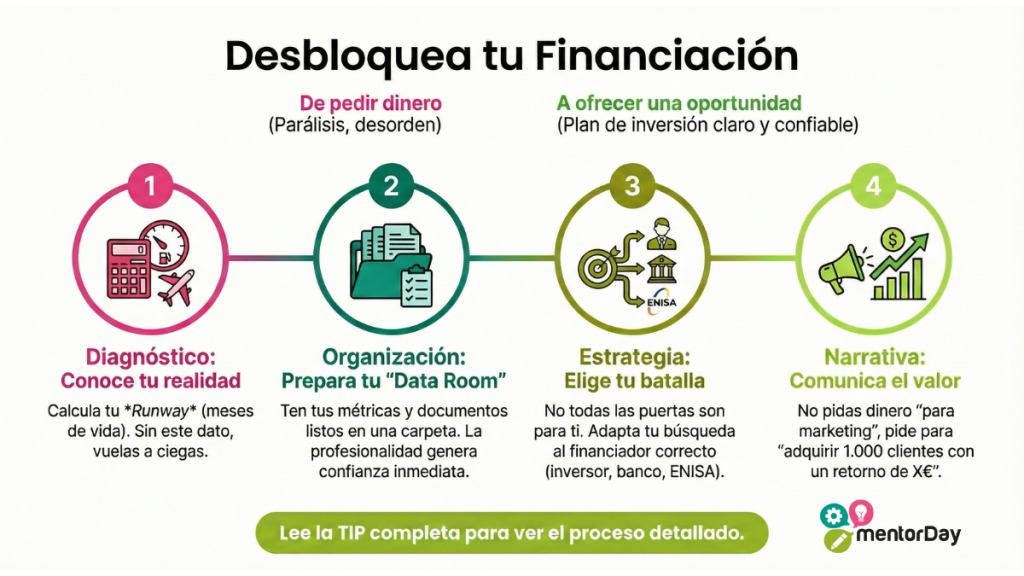

1. Semana 1: Auditoría de realidad. Calcula tu Burn Rate (cuánto dinero quemas al mes) y tu Runway (cuántos meses de vida te quedan). Sin este dato, estás volando a ciegas.

2. Semana 2: Organiza la casa. Prepara o actualiza tu Plan Económico-Financiero. No necesitas un máster, necesitas que los ingresos, gastos y caja tengan sentido lógico.

3. Semana 3: Elige tu batalla. No toques todas las puertas.

◦ Si no facturas: Busca Friends, Family & Fools (3F) o subvenciones a fondo perdido.

◦ Si facturas algo: Mira préstamos participativos (como ENISA en España) o Crowdfunding.

◦ Si escalas: Busca Venture Capital o financiación bancaria tradicional.

4. Semana 4: Prepara tu narrativa. Adapta tu discurso. Al banco háblale de garantías y capacidad de devolución; al inversor, de escalabilidad y Exit.

Ejercicios recomendados (Fáciles y accionables)

• El «Pitch» del ascensor financiero: Escribe en un párrafo para qué necesitas el dinero, cuánto necesitas exactamente y cómo lo vas a devolver (o multiplicar). Léelo en voz alta. Si dudas, no estás listo.

• La llamada de prueba: Contacta a un empresario mentor o amigo con experiencia. Hazle tu presentación de solicitud de fondos. Pídele que sea brutalmente honesto: ¿Invertiría su propio dinero? ¿Por qué no?

• Limpieza de gastos hormiga: Revisa los extractos bancarios de los últimos 3 meses. Elimina suscripciones y gastos que no aporten directamente a ventas o producto. Alargar la caja es la primera forma de financiación.

Métodos y herramientas que funcionan:

• Bootstrapping: Cambia el chip. Antes de pedir, piensa: «¿Cómo puedo conseguir esto gratis, con trueque o vendiendo antes de fabricar?». La mejor financiación es la venta al cliente.

• Data Room Virtual: Crea una carpeta en la nube (Drive/Dropbox) organizada con: Pacto de socios, Escrituras, Cuentas anuales, Métricas actualizadas y Plan de Negocio. Cuando un inversor te pida papeles, envías el enlace en 5 minutos. Eso transmite profesionalidad y confianza inmediata.

• Time Blocking financiero: Bloquea 2 horas a la semana (por ejemplo, viernes mañana) exclusivamente para gestión financiera y búsqueda de recursos. Si no está en la agenda, no existe.

Da el siguiente paso

No necesitas ser un experto en finanzas para conseguir dinero, necesitas ser un experto en tu negocio y saber comunicarlo. El dinero es cobarde: huye de la incertidumbre y corre hacia la claridad. El mejor momento para ordenar tus finanzas fue al constituir la empresa. El segundo mejor momento es hoy.

No esperes a estar con la soga al cuello para buscar financiación; hazlo cuando tienes caja, porque es cuando mejor negocias.

Tu plan de acción inmediato en mentorDay:

1. Entra en tu área privada y busca el entregable «Viabilidad Económica y Financiación».

2. En la sección de «Necesidades», anota honestamente tu runway actual y el bloqueo específico (ej: «No sé valorar mi empresa», «No tengo plan financiero»).

3. Si tras aplicar estos pasos sigues atascado, anótalo en tu planificación para tratarlo prioritariamente con tu mentor en la fase de aceleración.

Lecturas y recursos recomendados:

• Libro: El método Lean Startup de Eric Ries (especialmente los capítulos sobre métricas y pivote, para no gastar en lo que no debes).

• Herramienta: Plantillas de Cash Flow y Pitch Deck disponibles en las WikiTips de mentorDay.

• Guías: Revisa las guías oficiales de ENISA o los organismos de tu país (CORFO, etc.) sobre cómo presentar solicitudes. La mayoría se deniegan por defectos de forma, no de fondo.

Historia de éxito: Cómo Laura pasó del «No» al cheque

Laura, fundadora de una app de logística, recibió 15 rechazos de inversores. Su bloqueo: pedía dinero «para marketing» sin detalles. En el programa de aceleración, entendió que debía pedir dinero para «adquirir 1.000 clientes con un coste de adquisición de 5€ y un retorno de 50€».

1. Fase 1: Paralizó la búsqueda externa y se centró en métricas. Usó herramientas de IA para afinar sus proyecciones financieras.

2. Fase 2: Preparó un Data Room impecable y segmentó a los inversores (solo los de logística).

3. Resultado: En su siguiente reunión, no pidió dinero; mostró una máquina de hacer dinero que necesitaba gasolina. Cerró su ronda en 3 meses y consiguió un préstamo participativo público.

Reto práctico (15 minutos, hazlo HOY)

Abre una hoja de cálculo o un papel.

1. Escribe tu saldo en banco actual.

2. Escribe tus gastos fijos mensuales totales (nóminas, alquiler, software, etc.).

3. Divide el saldo entre los gastos. Ese número es tu vida en meses. Si es menor a 6, tu prioridad número uno mañana a las 9:00 AM es activar el plan de este artículo. ¡Muévete!