BLOQUE 1. ¿QUÉ ES EDUCACIÓN FINANCIERA Y POR QUÉ ES CRUCIAL?

Definición y esencia

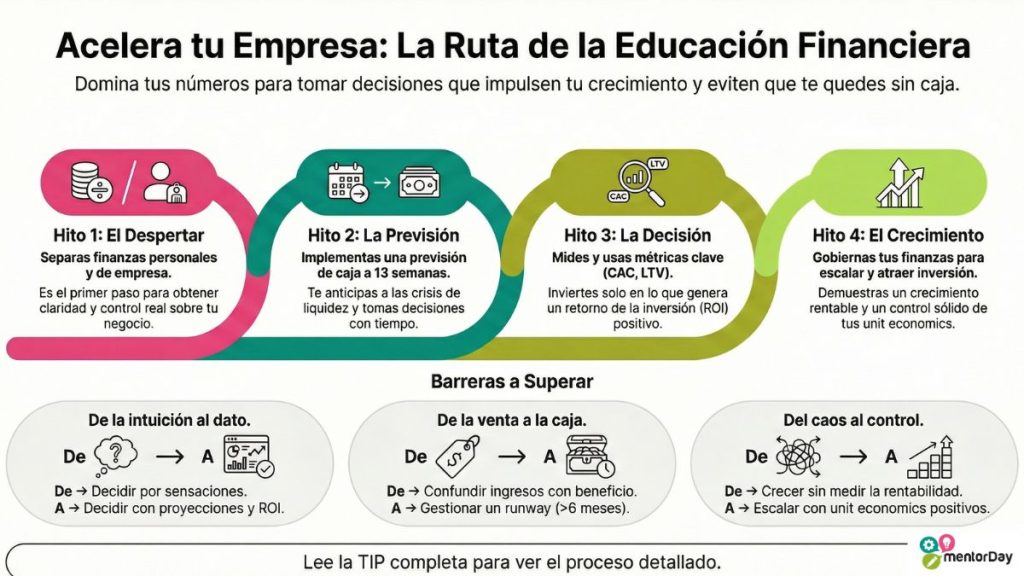

La Educación Financiera es la capacidad de entender, planificar y decidir sobre el dinero y los recursos de la empresa (ingresos, gastos, márgenes, inversiones, financiación y riesgos). No es ser contable ni dominar matemáticas complejas, sino aplicar conocimientos económicos y financieros en actividades del negocio, para tomar decisiones informadas y mejorar el bienestar económico.Comportamientos y hábitos clave

-

Seguimiento semanal del flujo de caja y registro de movimientos.

-

Separación estricta de finanzas personales y empresariales; reserva de impuestos mensual.

-

Toma de decisiones basada en datos y cifras futuras.

-

Análisis de rentabilidad por producto, diferenciando costes fijos y variables.

-

Conocimiento de obligaciones fiscales y uso de proyecciones financieras.

Beneficios clave (resultados medibles)

-

Previsión de crisis y necesidades de caja.

-

Mejora de márgenes y cálculo del punto de equilibrio.

-

Acceso a financiación por confianza en datos y disciplina.

-

Crecimiento eficiente y vínculo entre inversión y ROI.

-

Reducción de riesgos (deuda cara, multas, rotura de caja).

Micro-ejemplos de uso cotidiano

-

Ajustar onboarding para reducir churn y aumentar LTV.

-

Cambiar a facturación por suscripción para ingresos recurrentes y mejorar caja.

-

Calcular el ROI antes de aprobar gastos en publicidad.

Frase inspiradora

“Sin caja no hay misión. Decide con números y la misión perdura”.¿Por qué acelerar esta competencia?

Permite superar hitos críticos, lograr Product Market Fit rentable, crecer con eficiencia, acceder a financiación e integrar el escalado con control, evitando quedarse sin caja.BLOQUE 2. AUTODIAGNÓSTICO – TU PUNTO DE PARTIDA

Indicadores conductuales observables (Checklist)

| Indicador | Lo hago | A veces | No lo hago |

|---|---|---|---|

| Reviso saldo y cobros/pagos críticos cada mañana. | ☐ | ☐ | ☐ |

| Mantengo previsión de caja 13 semanas al día. | ☐ | ☐ | ☐ |

| Calculo y uso CAC, LTV, margen bruto y neto para decidir. | ☐ | ☐ | ☐ |

| Separo finanzas personales/empresa y reservo impuestos cada mes. | ☐ | ☐ | ☐ |

| Negocio plazos (cobro/pago) y vigilo DSO/DPO. | ☐ | ☐ | ☐ |

Medición cuantitativa (KPIs de control)

-

Runway (meses): Caja disponible / Burn mensual. Meta sana: >6 meses.

-

Margen bruto (%): (Ingresos − Coste directo) / Ingresos × 100. Meta sana: >30%.

-

CAC payback (meses): Coste Adquisición Cliente / Margen mensual por cliente.

-

DSO (Días de Cobro): Cuentas a cobrar / Ventas diarias.

Autoevaluación Likert (1=No domino, 5=Domino expertamente)

| Ítem | Puntuación (1–5) |

|---|---|

| Entiendo y explico los unit economics de mi negocio. | 1 – 2 – 3 – 4 – 5 |

| Gestiono una previsión de tesorería fiable. | 1 – 2 – 3 – 4 – 5 |

| Decido con base en datos financieros. | 1 – 2 – 3 – 4 – 5 |

| Planifico impuestos y obligaciones sin sustos. | 1 – 2 – 3 – 4 – 5 |

| Comprendo estados financieros básicos. | 1 – 2 – 3 – 4 – 5 |

Niveles de dominio

-

Básico: Solo ingresos/gastos; sin previsión; mezcla cuentas.

-

Inicial: Presupuestos simples; previsión irregular; separa cuentas.

-

Intermedio: Previsión activa; controla DSO/DPO; calcula márgenes y ROI básico.

-

Avanzado: Usa CAC/LTV, escenarios, BI; disciplina en impuestos; decisiones basadas en ROIs.

-

Experto: Optimiza capital de trabajo; diseña OKR financieros; educa al equipo; toma decisiones de inversión considerando el riesgo.

Mini SJT

SJT 1:

Proveedor ofrece 3% de descuento por pagar en 15 días, pero tu DSO es de 60 días.

-

A) Aceptar siempre el 3%.

-

B) Aceptar solo si tu coste de financiación < 3% y no compromete la caja.

-

C) Rechazar siempre.

SJT 2:

Duplicar gasto en marketing sin previsión de payback.

-

A) Aprobar mes piloto con hipótesis de CAC-payback y límite de pérdida.

-

B) Aprobar 6 meses por oportunidad.

-

C) Rechazar todo marketing.

Cálculo puntuación global

Puntuación = (Media Likert − 1) × 25

-

0–39 Bajo: Atención inmediata.

-

40–59 Medio: Área de mejora.

-

60–79 Alto: Competencia sólida.

-

80–100 Excelente: Punto fuerte estratégico.

Red flags

-

Desconocimiento de saldo y necesidades futuras.

-

Confundir ingresos con beneficios.

-

No separar cuentas ni reservar impuestos.

-

Decisiones tomadas sin previsión de caja fiable.

Evidencias de dominio

-

Runway superior a 6–9 meses.

-

Desviación presupuestaria < ±10%.

-

Margen de contribución positivo; identificas líneas no rentables.

-

Financiación externa exitosa con plan financiero validado.

BLOQUE 3. LA COMPETENCIA EN ACCIÓN – CASOS Y CONTEXTOS

Caso de éxito

Buffer: política de transparencia financiera radical, disciplina interna y decisiones duras enfocadas en rentabilidad.

Caso de carencia

WeWork: ignoró el burn rate, delegó el criterio financiero, lo que llevó a colapso y despidos masivos.

Matriz de criticidad

| Sector | Modelo | Fase | Innovación | Criticidad | Justificación |

|---|---|---|---|---|---|

| Tech (SaaS) | Suscripción | Validación | Incremental | Alto | CAC, churn y payback definen viabilidad. |

| Impacto | Marketplace | Validación | Sustancial | Alto | Equilibrar sostenibilidad e impacto. |

| Retail/Servicios | Ecommerce | Crecimiento | Incremental | Alto | Cash-flow, inventario y márgenes ajustados. |

| B2B Industrial | Servicios | Escala | Radical | Alto | Ciclos largos y capital de trabajo complejo. |

| Deeptech | HW+Servicio | Idea | Radical | Alto | Inversión inicial y runway para I+D largo. |

| B2G | Licencias | Validación | Disruptiva | Alto | Cobros públicos complejos, procesos largos. |

Perfiles críticos

-

Fundadores novatos.

-

Sectores volátiles o con margen bajo/alto gasto fijo.

-

Líderes buscando fondos o clientes grandes.

Contextos donde NO es prioritaria

-

Fase de Ideación: Prioridad en validación cualitativa.

-

Proyectos ultra-pequeños tipo lifestyle business, con caja estable y sin nómina.

BLOQUE 4. PLAN DE ENTRENAMIENTO – CÓMO MEJORAR EDUCACIÓN FINANCIERA

5 Micro-hábitos accionables

-

Caja primero (diario).

-

Reserva de impuestos (mensual).

-

Ritual de previsión (semanal).

-

Pregunta del gasto antes de cada gasto clave.

-

KPI del día en reunión de equipo semanal.

3 Ejercicios paso a paso

-

Previsión de caja 13 semanas: anticipa tensiones, escenarios y saldo mínimo.

-

Análisis de rentabilidad por producto: calcula margen de contribución y decide qué línea impulsar/parar.

-

Punto de equilibrio: calcula unidades necesarias para cubrir costes y proyecta hasta obtener beneficio positivo.

Frameworks/metodologías

-

Lean Startup: experimenta con números.

-

OKR (Objetivos y resultados clave).

-

Efectuación.

-

Zero-Based Budgeting / Profit First.

Errores comunes

-

Confundir ventas con caja.

-

Vender por debajo del margen mínimo.

-

Falta de control de cobros.

-

No registrar todo o usar la memoria.

-

Invertir sin ROI claro.

BLOQUE 5. HERRAMIENTAS Y RECURSOS DE APOYO

| Herramienta | Para qué sirve | Cómo usarla |

|---|---|---|

| Flujo de Caja (Sheets/Excel) | Para controlar liquidez. | Actualiza semanalmente cobros/pagos. |

| ERP/Contabilidad (Holded/Quipu/QuickBooks) | Automatizar facturación y contabilidad | Conecta cuenta bancaria, categoriza gastos. |

| BI/Analytics (Looker/Power BI) | KPIs, cuadros de mando. | Conecta fuentes de datos, diseña dashboard. |

Lecturas clave

-

“Padre Rico, Padre Pobre” – Robert Kiyosaki

-

“Contabilidad y Finanzas para Dummies”

Formación recomendada

-

MOOCs “Educación financiera para emprendedores”

-

MOOCs “Especialista en Gestión Financiera”

-

Cursos Grow with Google (e-commerce, marketing digital)

Recursos mentorDay

-

Canal YouTube, Podcast, Newsletter mentorDay

BLOQUE 6. ECOSISTEMA DE APOYO – COMPLEMENTA TU PERFIL

-

Socio/mentor financiero, mentoring especializado

-

Perfiles clave: contador, asesor fiscal, controller financiero, gestor de cobros/pagos.

-

Checklist: identificar carencia, acordar ritual de revisión quincenal, firmar acuerdo con métricas

-

Networking mentorDay, foros LinkedIn, masterminds de crecimiento.

BLOQUE 7. TU PLAN DE ACCIÓN PERSONAL

Objetivo SMART a 30 días

-

Implementar previsión semanal y calcular runway a 3 meses.

Plan 30–60–90

| Plazo | Metas Semanales | Métricas | Entregables |

|---|---|---|---|

| 30 días | Micro-hábitos 1 y 2, separar cuenta de impuestos | % revisión bancaria, % impuestos reservado | Dashboard de caja, transferencia mensual |

| 60 días | Previsión de caja y márgenes por SKU | Runway +1 mes, % margen bruto por línea | Reporte mensual, informe de márgenes |

| 90 días | Inversiones: ROI/payback, revisar pricing | CAC payback, % mejora margen | Tabla CAC-payback, nueva política de precios |

KPIs progreso

-

Runway mensual/quincenal

-

Margen bruto mensual

-

DSO mensual

-

Desviación presupuestaria mensual

Acción mínima (5 minutos)

Revisa el extracto bancario, identifica y elimina un gasto prescindible.

BLOQUE 8. MAPA DE ADECUACIÓN ESTRATÉGICA

Cuándo aplicar

-

Fundraising

-

Antes de escalar

-

Crecimiento con caja tensa

-

Cambios de precios/proveedores

Dónde es más necesario (matriz)

| Sector | Modelo | Fase | Innovación | Criticidad | Justificación |

|---|---|---|---|---|---|

| Tech (SaaS) | Suscripción | Validación | Incremental | Alto | CAC/churn/payback clave |

| Impacto | Marketplace | Validación | Sustancial | Alto | Sostenibilidad e impacto equilibrados |

| Retail/Servicios | Ecommerce | Crecimiento | Incremental | Alto | Cash-flow, inventario crítico |

| B2B Industrial | Servicios | Escala | Radical | Alto | Operativa compleja |

| Deeptech | HW+Service | Idea | Radical | Alto | CapEx y runway largo en I+D |

| B2G | Licencias | Validación | Disruptiva | Alto | Cobros públicos y compliance |

Tecnologías clave

-

Analytics/BI (cuadro de mando KPIs)

-

CRM/ERP (trazabilidad del ciclo de ingresos)

-

IA/ML (scoring de clientes)

-

RPA (automatización contable/bancaria)

-

Data Governance (calidad y fiabilidad)

Tamaño y economía del proyecto

-

Equipo ≥3

-

Facturación anual ≥500k€

-

Tipo cliente: B2B/B2G

-

Métricas: CAC, LTV, ciclo de venta

Reglas de decisión (Índice IA)

-

IA = media ponderada de sector, modelo, fase, innovación

-

Ajustes (+0,2 por innovación radical, ciclo largo…)

-

IA ≥2,6 ALTA | 2,0–2,59 MEDIA | <2,0 BAJA

-

Ejemplo SaaS: IA 2,95 (Alta) ⇒ Prioridad alta.

Siguiente paso

Bloquea 30 min para tu hoja de caja (13 semanas) y agenda ritual semanal.TABLA-RESUMEN EJECUTIVA

| Qué es | Cómo medir | Riesgos si es baja | 3 hábitos | 3 ejercicios | 3 herramientas |

|---|---|---|---|---|---|

| Capacidad sobre dinero empresa | Runway, Margen bruto, DSO, CAC payback, Desv. presupuesto | Rotura de caja, deuda cara, crecimiento tóxico | Caja primero; Reserva impuestos; Ritual viernes (previsión 13 semanas) | Previsión de caja; Unit economics; Break-even | ERP/Contabilidad; BI; CRM |

RECURSOS Y REFERENCIAS

-

Programa de Aceleración mentorDay

-

Mentoring anual mentorDay

-

Plantillas de control financiero mentorDay

-

“Padre Rico, Padre Pobre”

-

MOOCs Educación financiera

-

Canal YouTube mentorDay

📌 Recordatorio final

Copia y pega tu resumen en el área privada y en el entregable ‘Plan de recursos humanos, desarrollo y crecimiento personal’ del programa mentorDay.

❓ FAQ (Preguntas frecuentes)

¿Qué es la educación financiera para un emprendedor y por qué importa?

Es la capacidad de entender y decidir sobre el dinero de tu empresa. No es ser contable, sino controlar la salud económica para evitar quedarte sin caja y poder crecer de forma segura y rentable.

¿Cuál es la diferencia entre beneficio y flujo de caja?

El beneficio es contable (ventas menos gastos), pero el flujo de caja es el dinero real disponible. Puedes tener beneficios sobre el papel y quebrar por no tener liquidez para pagar hoy.

¿Qué indicadores financieros básicos debe medir una startup?

Debes medir el Runway (meses de vida con el dinero actual), el Margen Bruto (beneficio real por venta) y el CAC (cuánto te cuesta conseguir un cliente) para asegurar que el negocio es viable.

¿Cómo separo mis finanzas personales de las de mi empresa?

Abre cuentas bancarias distintas, asígnate un salario de mercado y transfiere mensualmente un porcentaje a una cuenta de reserva para impuestos. Nunca pagues gastos personales con dinero del negocio.

Tu Próximo Gran Paso: Acelera tu Educación Financiera con mentorDay

Ahora que conoces el método, es momento de llevarlo a la práctica con el acompañamiento de expertos. Inscríbete gratuitamente al Programa de Aceleración de mentorDay y convierte la teoría en acción.

👉 ¡Da el salto y acelera esta competencia con mentorDay! https://links.mentorday.es/inscripcion