🗂️ Ficha técnica – BalanzIA

¡Hola líderes de proyectos!

BalanzIA es una plataforma inteligente que transforma la documentación contable de pymes y startups en informes financieros claros, visuales y válidos para bancos y subvenciones. Utiliza inteligencia artificial propia para analizar más de 700 puntos financieros y generar un rating de coherencia con doble sello de trazabilidad y confianza.

Resumen ejecutivo. One pager de la empresa

- Nombre empresa: BalanzIA Tech, S.L.

- País (ISO-2): ES (España)

- Año fundación: 2025 (constitución de la SL: 28/07/2025)

- Empleo creado (destacado): 1 puesto directo (fundador) + apoyo parcial del partner Mercanza; sin contratación externa aún.

- Sector principal | secundarios: Fintech | SaaS | Inteligencia artificial aplicada al análisis financiero de pymes.

- Fases tratadas en el caso: Validación · MVP en desarrollo · Alianza estratégica en marcha.

- Web: https://balanzia.ai/

- Redes sociales:

- Resultados actuales (último cierre):

- Facturación: 0 € (fase de desarrollo y validación).

- EBITDA: Negativo (reinversión total en desarrollo y estructura).

- Nº empleados: 1 (fundador).

- Nº usuarios/clientes: Pilotos en validación con empresas reales, sin cobro aún.

- Dato destacado de la aceleración: Validación tecnológica, alianza estratégica confirmada con Mercanza (Lyvia Group) y reconocimiento como proyecto innovador en el programa de aceleración MentorDay.

Resumen (contexto y visión): BalanzIA Tech construye una plataforma de inteligencia financiera diseñada para traducir la contabilidad de las pymes en informes sumamente claros, visuales y verificables por cualquier entidad. Su visión a largo plazo es empoderar a pequeñas empresas y startups para que comprendan sus propios números, facilitando un acceso confiable y ágil a financiación y ayudas públicas. Actualmente, el foco absoluto no está en las ventas a corto plazo, sino en asegurar una validación tecnológica perfecta y demostrar la utilidad real del producto en el ecosistema emprendedor.

2. Origen de la oportunidad de negocio. Primeros pasos

Problema / “Aha moment”: necesidad detectada + cliente objetivo

Durante más de 20 años en el sector financiero, Santiago Cavero observó un patrón frustrante: empresas con proyectos brillantes e ideas viables se quedaban sistemáticamente fuera de las rondas de financiación. Tras analizar estos casos de cerca, llegó el «aha moment»: no era un problema de malos números, sino un grave problema de comunicación financiera. La información que las pymes presentaban a los bancos era confusa, estaba incompleta o simplemente no transmitía la confianza necesaria. Los datos estaban ahí, escondidos en balances y modelos fiscales, pero nadie los estaba traduciendo al idioma que hablan los bancos y las instituciones de ayudas públicas.

El cliente objetivo quedó rápidamente definido: micropymes, startups y gestorías que necesitan solicitar capital pero no pueden permitirse los costosos informes de las grandes consultoras tradicionales.

Validación inicial: cómo ajustaron solución-problema; propuesta de valor

Con la hipótesis clara, tocaba salir del edificio. Durante meses, BalanzIA se dedicó a validar este problema analizando casos reales de pymes que habían sido rechazadas en sus solicitudes de crédito. Santiago contrastó esta realidad con múltiples actores del ecosistema: asesores, responsables de financiación y entidades colaboradoras.

El resultado de estas entrevistas a clientes fue unánime: el dolor era real. Había una urgencia por encontrar una forma de generar informes homogéneos, comprensibles y con validez frente a terceros. Las pruebas manuales demostraron que simplemente ordenando de forma lógica la documentación existente (balances, Cuenta de Pérdidas y Ganancias, CIRBE y modelos fiscales), la fricción con los analistas de riesgos bancarios se reducía drásticamente.

Así nació su contundente Propuesta de valor: convertir la documentación contable de las pymes en informes financieros visuales y bancables en cuestión de minutos. Para generar confianza ciega, añadieron dos garantías disruptivas: un «Sello documental» para la trazabilidad y un «Sello de riesgos» o rating de coherencia propio (Sello BalanzIA ≥7).

Primeros pasos: de la idea a la oportunidad

Lo que comenzó casi como una herramienta artesanal de uso interno para ayudar a clientes cercanos a ordenar sus balances, pronto reveló su enorme potencial escalable. Los primeros pasos fueron profundamente estratégicos: en lugar de programar a ciegas, el fundador se centró en desarrollar una sólida arquitectura analítica y doctrinal.

Sabiendo que la tecnología sería el verdadero motor de crecimiento, Santiago salió a buscar un socio tecnológico que aportara garantías. Esta búsqueda culminó en un hito fundacional: la alianza estratégica con Mercanza (perteneciente a Lyvia Group), lo que permitió asegurar el desarrollo del MVP (Mínimo Producto Viable) con tecnología avanzada de Inteligencia Artificial, proyectando su lanzamiento para el primer trimestre de 2026.

Historia de la empresa

Cronograma de hitos

Fecha | Hito | Descripción y resultados |

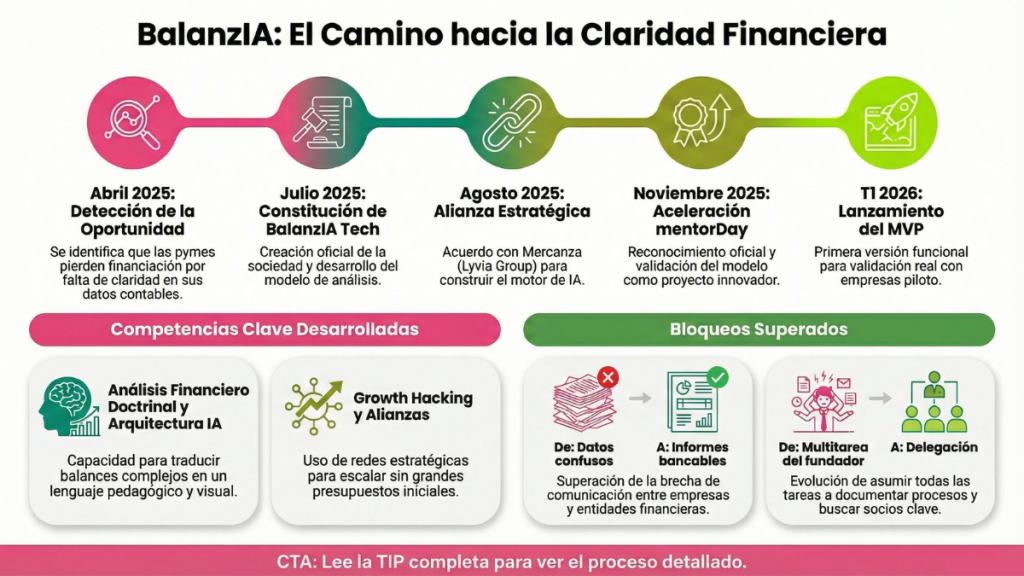

Abril 2025 | Idea inicial | Nace la concepción de BalanzIA al detectar la brecha de comunicación financiera entre pymes y entidades bancarias. |

Mayo–Junio 2025 | Validación del mercado | Entrevistas y revisión de casos reales con empresarios y asesores, confirmando la necesidad latente. |

Julio 2025 | Constitución formal | Creación oficial de BalanzIA Tech, S.L. e inicio del diseño del modelo analítico. |

Agosto–Sept. 2025 | Prototipos y Alianza | Generación manual de informes piloto y cierre vital del acuerdo tecnológico con Mercanza para el motor de IA. |

Noviembre 2025 | Aceleración | Obtención del certificado en el programa mentorDay, validando la propuesta y el modelo de negocio. |

Ene.–Mar. 2026 | Lanzamiento MVP (Previsto) | Despliegue de la primera versión funcional para recopilar feedback en tiempo real de los usuarios. |

Anécdotas interesantes y aprendizajes

Una de las reflexiones más profundas en la trayectoria de BalanzIA es que el proyecto nació de una mezcla visceral de frustración y esperanza. Santiago sentía una profunda frustración al ver excelentes negocios morir en la orilla por no saber explicar un balance. Sin embargo, experimentó una gran esperanza cuando, durante los primeros prototipos manuales, comprobó que al traducir los números a un lenguaje visual, la actitud del banco cambiaba por completo.

El mayor aprendizaje humano ha sido comprender que la tecnología carece de valor si no entiende a las personas. BalanzIA no busca eliminar la figura del asesor o sustituir al analista del banco, sino crear un puente de confianza entre ellos.

Momentos difíciles y Retos

- Caja de Error y Aprendizaje

- Error / Bloqueo: Exceso de autoexigencia y tendencia del fundador a asumir absolutamente todas las tareas operativas (micromanagement).

- Qué pasó: Cuellos de botella en el crecimiento inicial y falta de velocidad en áreas críticas como el marketing digital.

- Aprendizaje: El síndrome del superhéroe frena la escalabilidad. Es vital documentar los procesos para que la empresa funcione sin depender exclusivamente del conocimiento del fundador.

- Qué harían hoy: Delegar progresivamente, establecer alianzas estratégicas para cubrir carencias (como el partner tecnológico) y planificar la contratación de un perfil CMO (Chief Marketing Officer).

Entre los retos más notables destacan la dificultad de transformar un método financiero denso y complejo en una interfaz de usuario extremadamente sencilla, y lograr avanzar hasta la fase de MVP sin levantar inversión externa inicial (gestionando un alto nivel de «burn» inicial).

Sprints realizados por la empresa

Sprint 1 – Modelo de negocio y ajuste al mercado

- Canvas actual:

- Segmentos de cliente: Micropymes, startups, bancos, consultoras y cámaras de comercio.

- Propuesta de valor: Informes financieros automáticos, visuales y bancables con Sello de coherencia ≥7.

- Canales: Wizard online, partnerships con asesorías, bancos y campañas de SEO/SEM.

- Relación con clientes: Digital, basada en confianza, soporte postventa estratégico.

- Fuentes de ingresos: Modelo transaccional (49-149 € por informe), complementos (add-ons), leads premium bancarios y licencias white-label.

- Estructura de costes: Desarrollo tecnológico (Mercanza retiene un 35% sobre ventas), marketing, comisiones y validación.

- Recursos y Actividades clave: Arquitectura doctrinal (AAC), motor de Inteligencia Artificial (Insight), alianzas estratégicas.

- Evolución y pivotes:

- Pivote 1: Cambiaron su enfoque de crear informes técnicos para financieros, a diseñar herramientas pedagógicas para empresarios sin formación financiera.

- Pivote 2: Pasaron de la simple venta directa a un modelo freemium de alta viralidad, sumando monetización por add-ons y leads.

- Pivote 3: Evolución de un servicio de consultoría manual a un verdadero SaaS escalable.

- Plan de validación y evidencias: El MVP (Wizard Express) se testeó exitosamente con más de 10 empresas reales. Se han establecido objetivos claros, como alcanzar un ratio de conversión del freemium al pago superior al 10% y mantener un NPS (Net Promoter Score) de los usuarios por encima de 8.

Sprint 2 – Viabilidad

- Viabilidad económica:

- Precios: Van desde los 49 € (versión Express) hasta 149 € (versión Benchmark), utilizando un modelo freemium de entrada para captar masa crítica rápidamente.

- Estructura de costes: El coste fijo principal está apalancado en el acuerdo de desarrollo con Mercanza (35% a éxito sobre las ventas), manteniendo un coste marginal casi nulo por nuevo usuario.

- Punto de equilibrio: Estimado en solo 72 informes mensuales (a un ticket medio de 70 €) para cubrir los costes fijos de 5.000 €/mes, proyectado para alcanzarse entre el mes 9 y 12 tras el lanzamiento.

- Viabilidad legal: Constituidos como Sociedad Limitada, han mitigado los riesgos regulatorios (RGPD) y blindado su propiedad intelectual mediante el registro en la OEPM y sólidas cláusulas de confidencialidad en el contrato con su partner tecnológico.

- Tecnología: Integran IA explicativa puntera (MASAI, GPT-5, Claude) junto con arquitecturas robustas (React, Python, PostgreSQL en la nube). Su roadmap planea escalar desde un motor básico de cruce de datos hasta un Insight Engine completo y multilingüe.

- Innovación: Presentan una innovación disruptiva a nivel de producto y proceso. Ningún otro SaaS actual ofrece una especie de «Carfax financiero» instantáneo y anti-alucinaciones para pymes en Europa.

Sprint 3 – Marketing & Ventas

- Plan de ventas: Se enfocan en B2B (empresas) y B2B2B (bancos), con un buyer persona muy claro: el gestor o empresario de entre 35 y 55 años que necesita capital urgentemente pero no domina las finanzas. Su embudo de conversión atrae tráfico masivo mediante informes freemium gratuitos (TOFU), los educa con demos (MOFU), y monetiza a través de informes profundos y conexiones bancarias (BOFU). Utilizan un mix de 40% SEO, 40% publicidad pagada (Ads) y 20% marketing de influencers financieros.

- Plan de crecimiento: El motor principal de crecimiento inicial será la viralidad que genera el modelo freemium y las redes de apoyo institucionales (como mentorDay) para captar los primeros 100 clientes. Al ser un SaaS puro, es altamente escalable. El cuello de botella identificado es el marketing, que se está solucionando mediante la automatización y la futura incorporación de un CMO.

- Plan de internacionalización: Con una visión global, apuntan primeramente a Francia (su mercado objetivo número 1 por el volumen de pymes), además de Italia y Alemania. La entrada será ágil, adaptando fiscal y lingüísticamente el piloto Express y estableciendo filial SAS y acuerdos locales white-label.

Sprint 4 – Financiación

- Necesidades y fuentes: Para garantizar 18 meses de pista de aterrizaje (desarrollo, equipo y tracción), han estimado una necesidad de 100.000 €.

- Bootstrap y FFF: Actualmente se mantienen con capital inicial propio del fundador (FFF/Bootstrap) y una valiosísima aportación en especie de Mercanza para el desarrollo de la plataforma.

- Financiación pública e Inversores: El ecosistema de ayudas (ENISA, CDTI-Neotec, SODECAN) es vital para mitigar el alto nivel de quema de caja (burn rate) inicial. Además, su grado de invertibilidad atrae a business angels del sector Fintech enfocados en métricas recurrentes SaaS (con tickets de 25k-50k €).

Sprint 5 – Estrategia y desarrollo personal

- Estrategia competitiva: El mercado potencial (TAM) es masivo, superando los 25 millones de pymes en Europa, y esperan capturar 50.000 empresas en tres años. Aunque enfrentan competidores tradicionales y bases de datos como InsightView o Axesor, su ventaja competitiva sostenible radica en su propia arquitectura metodológica blindada (AAC v34) y su enfoque extremadamente pedagógico a bajo coste.

- Equipo humano: Liderado por Santiago Cavero, economista con amplia trayectoria, quien aporta el conocimiento crítico doctrinal, equilibrado operativamente por la robustez técnica de Mercanza. Santiago tuvo que superar el bloqueo natural del emprendedor perfeccionista: aprender a soltar control y documentar flujos para permitir el crecimiento sostenido.

- Sostenibilidad e Impacto: BalanzIA impacta directamente en el ODS 8 (Trabajo decente y crecimiento económico) fomentando la inclusión financiera de proyectos pequeños que antes eran invisibles para los bancos. Además, apuestan por un alojamiento cloud verde (neutro en CO₂) y promueven la formación financiera gratuita como pilar social de su triple balance.

Consejos accionables para otros emprendedores

Basados puramente en las trincheras del desarrollo de BalanzIA, aquí están los pasos vitales para aplicar en tu propio proyecto:

- Valida con hechos, no con opiniones: No construyas el software final basado en entrevistas amables. Lanza un MVP funcional y mide con datos duros si el cliente realmente está dispuesto a pagar por ello.

- Delega y documenta sin excusas: Formaliza los procesos operativos clave de tu empresa. Eres el fundador, no el empleado de cada departamento.

- Apaláncate en alianzas estratégicas: Busca partners (tecnológicos, comerciales o institucionales) que multipliquen tu capacidad y aporten credibilidad inmediata al mercado, evitando diluir tu capital antes de tiempo.

- Cuida tu herramienta más valiosa (tú): Establece rutinas de autocuidado y salud innegociables para evitar el temido burnout emprendedor.

- Abraza la transparencia: Comparte tus bloqueos y errores con la comunidad. Ese feedback honesto pulirá tu producto mucho más rápido.

Aprendizajes del programa mentorDay

El paso de BalanzIA por el ecosistema de mentorDay representó un verdadero punto de inflexión estratégico.

- Módulos de mayor impacto: Las dinámicas enfocadas en la validación Lean, las estrategias de financiación en cascada y, sorpresivamente, los talleres de autocuidado y gestión mental del emprendedor fueron transformadores.

- Cambios clave (Pivotes): Gracias a las sesiones, BalanzIA pivotó formalmente para dejar de hablar un «idioma financiero» y centrarse en el cliente real no técnico. También adoptaron el potente modelo de embudo freemium y aceleraron la búsqueda de alianzas.

Recomendación a futuras cohortes: Exponerse sin filtros. Participar en cada webinar, compartir los miedos abiertamente y pedir feedback brutal y honesto a los mentores es la única forma de exprimir el programa.

❓ FAQ (Preguntas frecuentes)

¿Cómo validó BalanzIA que su solución era realmente necesaria?

BalanzIA realizó entrevistas a administradores de pymes y startups, quienes confirmaron que el principal obstáculo para acceder a financiación era la falta de informes claros y la desconfianza de los bancos. Además, probó su MVP con empresas reales, midiendo la conversión de usuarios freemium a pago y la aceptación de los informes por parte de bancos colaboradores.

¿Qué retos enfrentó el fundador al lanzar la empresa y cómo los superó?

El principal reto fue la falta de recursos para marketing digital y captación de clientes. Se superó apoyándose en la red mentorDay, alianzas con asesorías y campañas de bajo coste en LinkedIn. Otro reto fue la tendencia a asumir demasiadas tareas; la solución fue documentar procesos y delegar progresivamente.

¿Por qué es importante la sostenibilidad en el modelo de BalanzIA?

La sostenibilidad es clave porque BalanzIA no solo busca rentabilidad, sino también impacto social (inclusión financiera de pymes) y ambiental (digitalización, cloud verde). Esto refuerza su propuesta de valor ante bancos, instituciones y clientes, y facilita el acceso a ayudas públicas y alianzas estratégicas.

¿Qué papel juega la tecnología en la escalabilidad de BalanzIA?

La tecnología es el núcleo del modelo: la IA explicativa (MASAI), el Wizard y la arquitectura doctrinal (AAC) permiten automatizar la generación de informes, reducir costes y escalar el servicio a miles de pymes sin aumentar proporcionalmente el equipo. Además, facilita la internacionalización y la integración con bancos y partners.

¿Qué consejo darías a un emprendedor que quiere lanzar un SaaS en el sector financiero?

Valida tu propuesta con clientes reales desde el primer día, prioriza la automatización y la claridad en la experiencia de usuario, y busca alianzas que te permitan escalar sin perder el control de tu propiedad intelectual. No subestimes la importancia de la sostenibilidad y el autocuidado personal en el camino.