🗂️ Ficha técnica – DREAM HOUSE

¡Hola líderes de proyectos!

Este caso práctico narra la trayectoria de DREAM HOUSE, una startup española que revoluciona el acceso a la vivienda mediante un modelo de alquiler con opción a compra ético. Laila Kayali, su fundadora, validó la propuesta con un caso piloto real, superando barreras financieras y emocionales. El caso detalla cómo transformó una experiencia de exclusión habitacional en un sistema replicable, analizando su validación, estructura financiera, estrategia de marketing y sostenibilidad, ofreciendo aprendizajes clave sobre cómo emprender con impacto social sin sacrificar la viabilidad económica.

Resumen ejecutivo. One pager de la empresa

- Nombre empresa: DREAM HOUSE

- País (ISO‑2): ES (España)

- Año fundación: 2024

- Empleo creado: 1 empleo directo (fundadora); potencial de crecimiento con colaboradores.

- Sector principal | secundarios: Servicios inmobiliarios éticos | Impacto social, gestión de inversiones.

- Fases tratadas en el caso: Idea · Validación · Early‑Revenue · Growth.

- Web: [En desarrollo]

- Redes:

- Resultados actuales:

- Facturación: Primeros ingresos recurrentes activados.

- Usuarios: 1 familia en proceso piloto; decenas de interesados validados.

- Hito clave: Caso piloto real ejecutado y validación del modelo contractual.

Resumen (contexto y visión):

DREAM HOUSE nace para resolver una grieta estructural: familias con capacidad de pago que quedan excluidas de comprar vivienda por los rígidos requisitos bancarios. La fundadora, con experiencia en el sector, creó un modelo de «alquiler con opción a compra» acompañado y ético. Tras validar la idea invirtiendo en un piloto real, la empresa se prepara para escalar, sistematizando procesos y buscando inversores que prioricen el impacto social y la rentabilidad estable.

Origen de la oportunidad de negocio. Primeros pasos

Problema / “Aha moment”

El origen está en la vivencia directa. Laila observó que personas responsables, con ingresos estables, no podían comprar casa. El «aha moment» llegó al entender que el problema no era la falta de dinero de los clientes, sino un sistema excluyente que exige ahorros iniciales inasumibles o contratos indefinidos que muchos trabajadores (autónomos, migrantes, familias monoparentales) no tienen, a pesar de ser solventes.

Validación inicial: Ajuste solución‑problema

No se quedó en la teoría. La validación se hizo «en la calle», mediante entrevistas y contactos directos. La propuesta de valor se ajustó rápidamente: no es caridad, es un negocio justo. Se ofrece un alquiler con opción a compra donde el precio de venta se pacta hoy (evitando subidas futuras) y se acompaña al cliente para que termine siendo propietario.

Primeros pasos: De la idea a la acción

- Equipo: Laila, con un máster en gestión inmobiliaria, decidió emprender sola al inicio.

- Prototipo real: Invirtió capital propio en una vivienda piloto. No hizo un PowerPoint, compró una casa para probar el modelo.

- Acción: Estructuró el primer contrato legal, captó a la familia y documentó cada error y acierto del proceso.

Historia de la empresa

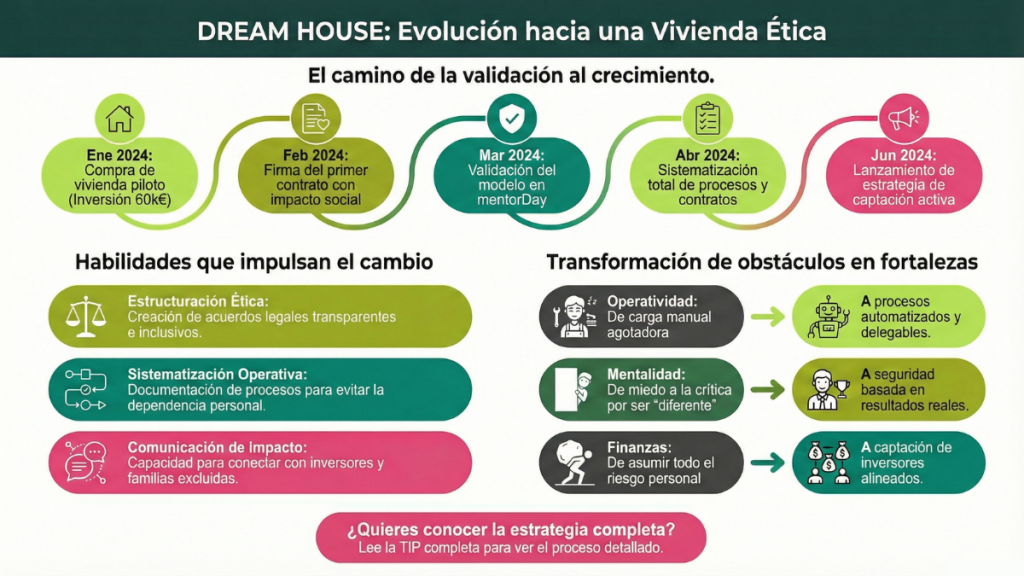

Cronograma de hitos

Fecha | Hito | Resultado / Aprendizaje |

01/2024 | Compra vivienda piloto | Inversión de 60.000 €; inicio del «laboratorio» real. |

02/2024 | Firma contrato alquiler con opción a compra | Familia validada entra a vivir; modelo activado. |

04/2024 | Sistematización de procesos | Creación de checklists y contratos para no depender de la memoria. |

06/2024 | Lanzamiento marketing | Captación digital y boca a boca. |

Anécdotas y aprendizajes (Errores reales)

- El error de la reforma: Al principio, Laila asumió la reforma de la vivienda piloto. Fue un error: generó sobrecostes y un desgaste personal enorme.

- Aprendizaje: Nunca más. Ahora, el tipo de vivienda y el presupuesto de arreglos se acuerdan con el comprador desde el inicio, o se busca vivienda lista para entrar.

- Bloqueo emocional: Miedo a ser criticada por proponer un modelo «diferente» al bancario.

- Superación: Validar que el cliente ideal lo entiende y lo necesita. No hay que convencer a todos, solo a tu cliente.

Retos y estrategias aplicadas

- Riesgo financiero: Tener capital inmovilizado años en una casa.

- Solución: Cobrar honorarios al inicio por la gestión y buscar inversores externos para escalar sin usar solo dinero propio.

- Desgaste personal: La carga operativa era asfixiante.

- Solución: Sistematizar. Crear procesos para todo y proteger la salud mental poniendo límites horarios.

Sprints realizados por la empresa

Sprint 1 – Modelo de negocio y ajuste al mercado

Canvas actual (Resumido)

- Segmentos: Familias solventes excluidas de hipotecas tradicionales y propietarios/inversores éticos.

- Propuesta de Valor: Estabilidad habitacional inmediata y un camino claro hacia la propiedad sin pasar por el banco el día 1.

- Canales: Idealista, Instagram y el boca a boca (fundamental).

- Ingresos: Comisión inicial por estructuración y comisión final por éxito en la venta.

Evolución y Pivotes

El modelo pivotó de «comprar y reformar todo yo» a «incorporar inversores» para reducir riesgo. También cambió el enfoque: de ser solo una transacción inmobiliaria a ser un servicio de acompañamiento y educación financiera.

Evidencias de validación

- Un caso piloto funcionando con pagos al día.

- Lista de espera de nuevos interesados captados por portales.

- Testimonios emocionales positivos, no solo racionales.

Sprint 2 – Viabilidad

Viabilidad económica

- Política de cobros: Se cobran honorarios al inicio para filtrar curiosos de comprometidos. No se cobra un extra mensual sobre el alquiler para no ahogar la capacidad de ahorro del cliente.

- Estructura de costes: Muy ligera. Costes fijos bajos (móvil, asesoría). La inversión fuerte es la compra de vivienda (Capex), que se mitigará con inversores.

- Rentabilidad: Margen ajustado pero positivo. En el piloto se estiman 25.000 € de ganancia tras la venta final (aprox. 4 años). Para el inversor, ofrece un 4% anual estimado, moderado pero socialmente responsable.

Viabilidad legal

Se mitigan riesgos con contratos muy claros de «Alquiler con Opción a Compra» revisados por abogados. Se definen cláusulas de salida e impago para no actuar como «aseguradora» y proteger el activo.

Tecnología

Uso de herramientas «No-Code» accesibles: Google Drive, WhatsApp y formularios. El roadmap incluye automatizar el filtrado de leads para gestionar el volumen.

Sprint 3 – Marketing & Ventas

Plan de ventas

- Cliente: B2C (Familias) y B2B (Inversores).

- Buyer Persona: Familia de 30-50 años, con hijos, ingresos estables, pero sin los ahorros masivos que pide el banco.

- Embudo: Descubrimiento (Portales) -> Validación (Formulario/Llamada) -> Acuerdo (Visita/Contrato). No se gasta en publicidad masiva, se busca calidad del lead.

Plan de crecimiento

El motor es la recomendación. Un cliente satisfecho trae a otros. El cuello de botella actual es el tiempo de la fundadora, que se soluciona delegando la parte administrativa y automatizando respuestas.

Internacionalización

Marruecos es el primer objetivo por afinidad cultural, operando con socios locales de confianza.

Sprint 4 – Financiación

Estrategia

- Fase Inicial: Autofinanciación (Bootstrap). Laila puso 60.000 € para el piloto.

- Fase Actual: Búsqueda de inversores privados (Business Angels) alineados con el impacto social. No se busca deuda bancaria por ahora.

- Modelo de inversión: No se cede porcentaje de la empresa (equity) necesariamente, sino que se invita a invertir en operaciones inmobiliarias concretas con rentabilidad pactada.

Sprint 5 – Estrategia y desarrollo personal

Estrategia competitiva

Frente a un mercado saturado y caro, DREAM HOUSE ofrece flexibilidad y humanidad. Su ventaja es el filtrado riguroso de inquilinos (que reduce riesgo de impago) y la transparencia radical, algo difícil de replicar por inmobiliarias tradicionales enfocadas en la venta rápida.

Equipo humano

- Laila Kayali Lucena: Fundadora. Mujer, madre, experta en gestión inmobiliaria. Su motivación nace de la empatía y la ética profesional.

- Competencias clave: Comunicación clara y honestidad. Ha tenido que reforzar la sistematización y aprender a valorar su propio trabajo (cobrar por ello).

Sostenibilidad e Impacto

- Cumple con el ODS 1 (Fin de pobreza)

- ODS 10 (Reducción desigualdades)

- ODS 11 (Ciudades sostenibles).

El impacto se mide en «mudanzas evitadas» y familias que logran estabilidad.

Consejos accionables para otros emprendedores

Basados en la experiencia real de DREAM HOUSE:

- Valida con un caso real: No te quedes en el Excel. Haz una operación piloto (aunque sea pequeña) y aprende de los golpes reales.

- Sistematiza o muere: Si todo depende de tu cabeza, no tienes una empresa, tienes un autoempleo esclavo. Documenta procesos y crea checklists desde el día 1.

- Protege tu mente: Emprender con impacto social desgasta. Pon límites, no asumas la carga emocional de tus clientes y delega lo repetitivo.

- Cobra por tu valor: Si tu solución es buena, la gente pagará. Cobrar honorarios al principio sirve para filtrar a los clientes que van en serio.

Aprendizajes del programa mentorDay

- Validación de Hipótesis: El programa ayudó a pasar de la intuición a la certeza mediante experimentos con clientes reales.

- Cambio clave: La decisión de cobrar honorarios al inicio para filtrar el compromiso del cliente fue una implementación directa de la aceleración.

- Recomendación: Aprovecha la mentoría para tomar las decisiones difíciles que estás posponiendo y documenta todo para hacerlo replicable.

❓ FAQ (Preguntas frecuentes)

¿Cómo validó DREAM HOUSE que su modelo era viable?

No usó encuestas teóricas. La validación fue un caso piloto real: la fundadora compró una vivienda con su dinero, firmó un contrato real y metió a una familia. Esto demostró demanda, viabilidad de pagos y permitió pulir los contratos legales.

¿Qué diferencia a este modelo de una inmobiliaria tradicional?

DREAM HOUSE no busca la transacción rápida («vender y adiós»). Se centra en el acompañamiento a largo plazo (años), la educación financiera del cliente y la ética, priorizando la estabilidad de la familia sobre la especulación máxima.

¿Por qué cobran honorarios al principio y no solo al final?

Es una estrategia de filtrado y sostenibilidad. Cobrar al inicio asegura que el cliente tiene un compromiso real con la compra futura y permite a la empresa sostener su estructura operativa sin depender solo del éxito final de la venta años después.

¿Qué retos personales enfrentó la fundadora?

Sufrió una gran sobrecarga emocional y miedo a la crítica por plantear un modelo disruptivo. Lo superó sistematizando tareas para reducir el caos operativo y trabajando su mentalidad para entender que no necesita convencer a todo el mundo, solo a su cliente ideal.

¿Es un modelo escalable si requiere comprar casas?

Sí, pero cambia la estrategia. Para escalar, DREAM HOUSE deja de usar solo capital propio y pasa a gestionar capital de terceros (inversores de impacto), actuando como gestora que conecta inversores éticos con familias solventes, sin necesidad de tener todas las casas en su balance.