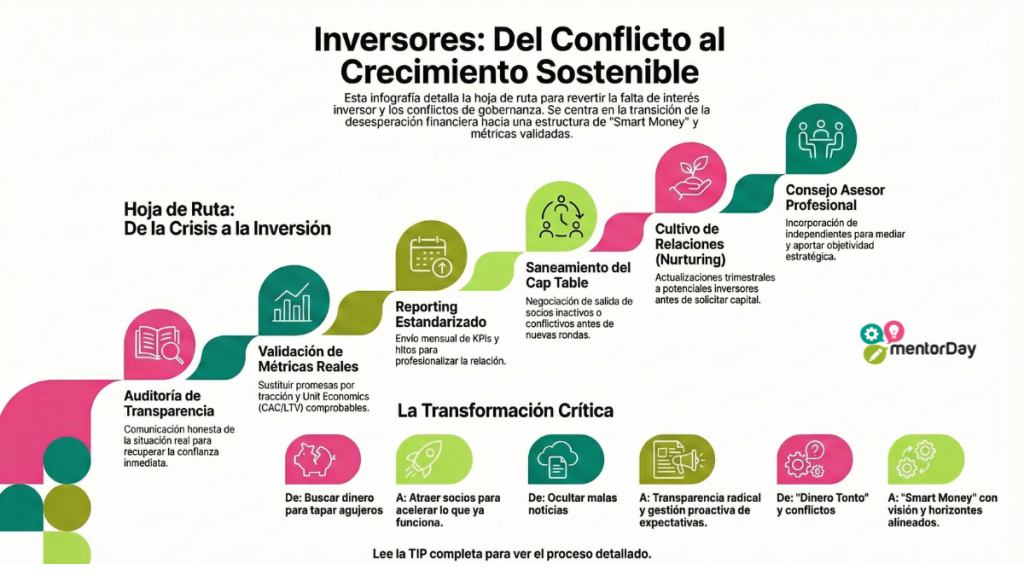

PROBLEMAS CON INVERSORES

¿Qué es este riesgo? Es la situación en la que una empresa acumula más deuda de la que puede pagar con su flujo de caja operativo, o comete el error técnico de financiar activos a largo plazo (inversiones) con deuda a corto plazo (pólizas, tarjetas), provocando un descalce financiero.

¿Por qué es tan peligroso para ti? Porque asfixia tu liquidez. El dinero que entra se va inmediatamente en pagar intereses y amortizaciones, dejándote sin margen para operar, pagar nóminas o reaccionar ante imprevistos.

¿Cómo se reduce? Con una planificación financiera rigurosa, reestructuración de la deuda (cambiando corto por largo plazo) y frenando el crecimiento «a crédito» sin validación.

Nivel de impacto: ALTO. Es un detonante clásico de insolvencia y concursos de acreedores.

La Pregunta del Espejo (Activación)

Quiero que seas brutalmente honesto/a contigo mismo/a ahora:

«¿Estás utilizando la tarjeta de crédito de la empresa o una póliza de crédito a corto plazo para pagar la compra de maquinaria, obras en el local o el desarrollo de un software que tardará años en dar dinero?»

«¿Si tus ventas bajaran un 20% el próximo mes, podrías seguir pagando las cuotas de tus préstamos?»

Si respondes SÍ a la primera o NO a la segunda, estás en la zona de peligro. Estás caminando sobre un alambre sin red. Muchos emprendedores confunden «acceso al crédito» con «capacidad de pago». Sigue leyendo para bajarte de ese alambre.

Por qué esta causa puede hundir tu empresa

La deuda mal gestionada no es solo un número en el balance, es un cáncer operativo:

Tesorería / Liquidez: El servicio de la deuda (capital + intereses) drena tu caja. Dejas de tener dinero para lo importante (proveedores, marketing) porque el banco cobra primero.

Ventas: La presión por pagar te obliga a tomar decisiones desesperadas, como bajar precios para conseguir efectivo rápido, destruyendo tu margen y entrando en una espiral de la muerte.

Equipo: Si hay retrasos en las nóminas porque «había que pagar el préstamo», el talento se marcha. La tensión financiera se respira en el ambiente.

Acceso a financiación: Si tu ratio de endeudamiento es alto o apareces en registros de morosidad (CIRBE, RAI), nadie te prestará más dinero cuando realmente lo necesites para una emergencia.

Causas raíz frecuentes

Descalce de plazos: Financiar activos fijos (largo plazo) con pasivo circulante (corto plazo). Esto genera un fondo de maniobra negativo letal.

Optimismo desmedido: Creer que las ventas futuras crecerán lo suficiente para pagar la deuda adquirida hoy.

Confusión de conceptos: Usar la deuda para cubrir pérdidas operativas en lugar de para inversión productiva. Tapar agujeros con créditos es cavar más hondo.

Falta de cultura financiera: No entender la diferencia entre interés simple y compuesto, o no calcular la capacidad real de repago antes de firmar.

Reflexiona:

¿Sabes exactamente cuánto pagas de intereses al mes?

¿Has leído la «letra pequeña» de tus pólizas (intereses de demora, garantías personales)?

Aprendiendo de los gigantes (Casos inspirados)

Para que veas que la mala gestión de deuda tumba a los grandes:

El Banco que financió a largo con dinero a corto (Caso Interbank): Esta entidad financiera cayó en una crisis de insolvencia clásica. Su error fue financiar activos a largo plazo utilizando depósitos a la vista (corto plazo). Al tener un capital de trabajo negativo, cuando se cortó el flujo o hubo retiradas, no pudo hacer frente a sus obligaciones inmediatas. Lección: Nunca uses dinero que debes devolver mañana para pagar algo que tardarás años en vender.

La Expansión Acelerada (Retail): Una cadena de tiendas decidió abrir 20 locales en un año financiando las obras y el stock con líneas de crédito a 6 meses, esperando que las ventas cubrieran los pagos. Las ventas tardaron en arrancar, las líneas de crédito vencieron y la empresa, aunque tenía activos (las tiendas), no tenía liquidez para pagar al banco. Tuvo que ir a concurso. Lección: La expansión se financia con capital o deuda a largo plazo, nunca con la caja del día a día.

Síntomas y Autoevaluación: ¿Lo tienes y no lo sabes?

Checklist de síntomas

Marca lo que te suene familiar:

Usas una línea de crédito rotativa para pagar gastos fijos (alquiler, nóminas).

Tienes que pedir un préstamo para pagar otro préstamo (refinanciación constante).

Tus proveedores te han cortado el crédito y solo te sirven al contado.

Recibes llamadas de recobro o avisos de descubierto bancario.

No duermes pensando en el pago de impuestos o cuotas del día 30.

Has puesto tu patrimonio personal (casa, coche) como aval de la empresa.

Tu pasivo es superior a tu patrimonio neto.

Interpretación:

0-2 marcados: Riesgo bajo (vigila).

3-5 marcados: Riesgo medio (alerta naranja, tu estructura cruje).

6 o más: Riesgo alto (alerta roja, insolvencia inminente).

Mini test numérico

Calcula o estima rápidamente:

Ratio de Endeudamiento: (Pasivo Total / Patrimonio Neto). Si es > 1 (o 100%), debes más de lo que tienes.

Fondo de Maniobra: (Activo Corriente – Pasivo Corriente). Si es negativo, estás financiando largo con corto.

Cobertura de deuda: (EBITDA / Servicio de la Deuda anual). Si es < 1,5, estás muy justo.

Competencias emprendedoras en juego

Detrás del sobreendeudamiento suele haber carencias en:

Educación Financiera: Entender el balance, el flujo de caja y el coste del dinero es innegociable.

Gestión de Riesgos: Capacidad para evaluar «qué pasa si sale mal» antes de firmar un crédito.

Planificación: Proyectar flujos de caja realistas y no basados en la esperanza.

Toma de Decisiones Racionales: Evitar sesgos como el exceso de confianza o la aversión a reconocer pérdidas.

No es «culpa del banco por prestarte». Es responsabilidad tuya por pedir sin poder devolver. Puedes mejorar estas competencias con los mentores financieros de mentorDay.

STOP & PLAN: Tu Entregable es tu mapa

Aquí no vamos a hacer un plan financiero complejo todavía. La responsabilidad última de la deuda recae sobre los administradores.

Abre ahora tu Entregable de Equipo Humano (donde defines responsabilidades y riesgos legales de los socios/administradores) y escribe en la sección de riesgos:

| Concepto | Tu realidad hoy |

| a) Riesgo detectado | (Ej. «Sobreendeudamiento a corto plazo» o «Avales personales ejecutables») |

| b) Síntomas | (Ej. «Falta de liquidez para nóminas», «Pago de intereses excesivos») |

| c) Impacto potencial | (Ej. «Concurso de acreedores culpable», «Pérdida de vivienda del socio») |

| d) Objetivo | (Ej. «Reestructurar deuda a largo plazo en 3 meses» o «Reducir deuda en un 20%») |

Plan de Acción para reducir este riesgo (Paso a paso)

Acciones de choque (Torniquete: Hoy – 72 horas)

Objetivo: Evitar el impago inmediato y ganar tiempo.

Auditoría de Deuda (Brain Dump Financiero): Lista TODAS tus deudas en un Excel: acreedor, monto total, cuota mensual, tipo de interés, fecha de vencimiento y, muy importante, garantía (¿hay aval personal?). Clasifícalas por urgencia y coste.

Frenazo en Seco: Prohíbe cualquier nuevo gasto no esencial. Cierra la tarjeta de crédito de la empresa en un cajón. Activa una «economía de guerra».

Comunicación Preventiva: Si ves que no llegas al próximo pago, habla con el banco ANTES de que venza. Negocia una carencia o un aplazamiento. Esconderse es lo peor que puedes hacer.

Acciones de Estabilización (Próximas 4 semanas)

Objetivo: Corregir la estructura financiera.

Reestructuración de Pasivos: Si tienes financiado activo fijo (máquinas, reformas) con pólizas a corto, solicita un préstamo a largo plazo (ICO, préstamo inversión) para cancelar esa deuda a corto. Alinea los plazos: activo a largo se paga con pasivo a largo.

Venta de Activos No Estratégicos: ¿Tienes stock obsoleto, maquinaria que no usas o un vehículo sobrante? Véndelo ya para generar liquidez y amortizar deuda cara.

Plan de Tesorería a 12 semanas: Implementa una previsión de cobros y pagos semanal. Si ves un agujero futuro, tienes tiempo para reaccionar.

Visión y Prevención (3–6 meses)

Objetivo: Desapalancamiento y solvencia.

Política de Endeudamiento Cero (o controlado): Define un ratio máximo de deuda que no vas a superar nunca (ej. Deuda/EBITDA < 2).

Diversificación de Fuentes: No dependas de un solo banco. Explora financiación alternativa, factoring (para cobrar antes, no para endeudarte más) o ampliación de capital con socios.

Capitalización: Si es posible, reinvierte beneficios para fortalecer los fondos propios y reducir la dependencia ajena.

Kit de Herramientas Recomendado

Libros: La ganancia es primero (Mike Michalowicz) para priorizar la caja; Finanzas para emprendedores (Antonio Manzanera).

Modelos Mentales:

Costo de Oportunidad: ¿Cuánto dinero pierdo en intereses que podría invertir en crecer?

Inversión vs. Gasto: Solo endeudarse si el retorno de la inversión (ROI) es claramente superior al coste de la deuda.

Indicadores y métricas para vigilar este riesgo

KPI 1: Ratio de Endeudamiento.

Fórmula: Pasivo Total / Patrimonio Neto.

Alerta: Si sube mes a mes o supera el 0.8 – 1, ROJO.

KPI 2: Cobertura del Servicio de la Deuda.

Fórmula: Flujo de Caja Operativo / (Capital + Intereses a pagar).

Alerta: Si es < 1, no generas suficiente caja para pagar al banco. ROJO.

KPI 3: Fondo de Maniobra.

Fórmula: Activo Corriente – Pasivo Corriente.

Alerta: Si es negativo, estás en riesgo técnico de suspensión de pagos.

Errores de novato (Lo que NO debes hacer)

Pedir prestado para pagar nóminas: Eso es deuda para gasto corriente, no inversión. Es el principio del fin si no es algo puntualísimo por un retraso de cobro asegurado.

Esconderse del banco: Si no coges el teléfono, ejecutarán las garantías más rápido. La cara siempre por delante.

Usar deuda personal indiscriminadamente: Hipotecar tu casa para salvar un modelo de negocio que no funciona es arriesgar tu futuro familiar.

Ignorar los impuestos: Usar el dinero del IVA para pagar deudas. Hacienda no es un banco y sus recargos y embargos son implacables.

Esperar al «milagro» de ventas: No reestructurar deuda esperando que «el mes que viene venderemos el doble». Actúa con los datos de hoy.

Checklist final de control

Marca si ya lo has hecho de verdad:

He listado todas mis deudas, intereses y vencimientos.

He identificado si tengo «descalce de plazos» (corto financiando largo).

He escrito el riesgo y el plan en mi Entregable de Equipo Humano.

He contactado con el banco si preveo impagos.

He definido el KPI de endeudamiento que voy a vigilar mensualmente.

Conexión con el Programa de Aceleración mentorDay

Analizar un tropiezo duele, pero es la única forma de no convertirlo en un hábito. Si este caso concreto te resulta familiar, el siguiente paso no es «intentarlo más fuerte», sino diseccionar por qué la estructura no aguantó. La mayoría de las caídas no son eventos aislados; suelen ser el síntoma final de algo que se gestó mucho antes.

Para evitar que este escenario se repita en tu próximo movimiento, te sugiero cruzar estos tres ejes:

Patrones recurrentes: A veces creemos que nuestro problema es único, pero hay errores de diseño que se repiten en el 90% de las startups. Comparar lo que te ha pasado con estas causas típicas de fracasos te ayudará a ver si el fallo fue de mercado, de equipo o de modelo.

El freno invisible: Si sabías qué tenías que hacer pero no lo hiciste, el problema no fue de mercado. Revisa si hubo bloqueos emprendedores (como el exceso de perfeccionismo o la incapacidad para pivotar) que actuaron como un ancla silenciosa.

Auditoría de habilidades: Un fracaso es el mejor diagnóstico de tu perfil. Identifica qué parte de la ejecución falló y busca su equivalente en el marco de competencias emprendedoras. No se trata de saber de todo, sino de no tener «agujeros negros» en las áreas críticas de tu negocio

Tu Próximo Gran Paso: Acelera con mentorDay

Ahora que conoces el método, es momento de llevarlo a la práctica con el acompañamiento de expertos. Inscríbete gratuitamente al Programa de Aceleración de mentorDay y convierte la teoría en acción.

Si quieres saber más sobre otros fracasos consulta esta TIP

❓ FAQ (Preguntas frecuentes)

¿Por qué los conflictos con los inversores pueden hundir una empresa?

- La desarmonía con los inversores es extremadamente peligrosa porque paraliza por completo la toma de decisiones estratégicas del negocio. Cuando ocurren peleas continuas en la junta directiva, se genera un ambiente tóxico que destruye la motivación del equipo y puede provocar que el fundador sea expulsado de su propia empresa

¿Qué debo hacer si mi startup se está quedando sin dinero en la caja?

- El primer paso vital es frenar en seco todos los gastos que no sean estrictamente esenciales para sobrevivir más meses. Inmediatamente después, debes convocar una reunión urgente con tus inversores actuales para explicarles la situación con crudeza y total honestidad

¿Es bueno conseguir una valoración económica muy alta en la primera ronda?

- Aceptar una valoración demasiado alta al principio es un grave error que funciona como una trampa mortal para el futuro. Esto te obligará a cumplir unas expectativas de crecimiento irreales y espantará a los nuevos inversores en tu siguiente ronda si no logras alcanzar esos números inflados

¿Cómo sé si mi relación con los socios capitalistas es tóxica o peligrosa?

- Un síntoma claro de alerta roja es sentir un gran alivio cuando se cancela una reunión de la junta directiva. También es una señal de desconfianza latente y crisis inminente si te descubres ocultando problemas operativos en tus informes mensuales para evitar conflictos con quienes pusieron el dinero