Efecto Contagio y Crisis Externas: Cómo evitar que la caída de otros te hunda a ti

Si crees que porque tu empresa «va bien» estás a salvo, recuerda: en un atasco, si el de delante frena de golpe y tú no guardas distancia de seguridad, el accidente lo tienes tú.

Resumen ejecutivo

¿Qué es este riesgo? Es la caída de una empresa provocada no por sus propios errores, sino por el arrastre del fracaso de empresas cercanas (clientes, proveedores, competidores) o por shocks macroeconómicos (crisis, guerras, pandemias). Se llama «efecto contagio» porque la insolvencia se propaga como un virus a través de las deudas comerciales y la desconfianza.

¿Por qué es tan peligroso para ti? Porque es un enemigo silencioso e invisible. Puedes tener un producto excelente y un equipo motivado, pero si tu cliente principal quiebra y te deja una deuda impagable, o si tu sector entra en pánico financiero, te cortan el oxígeno (crédito y liquidez) de la noche a la mañana.

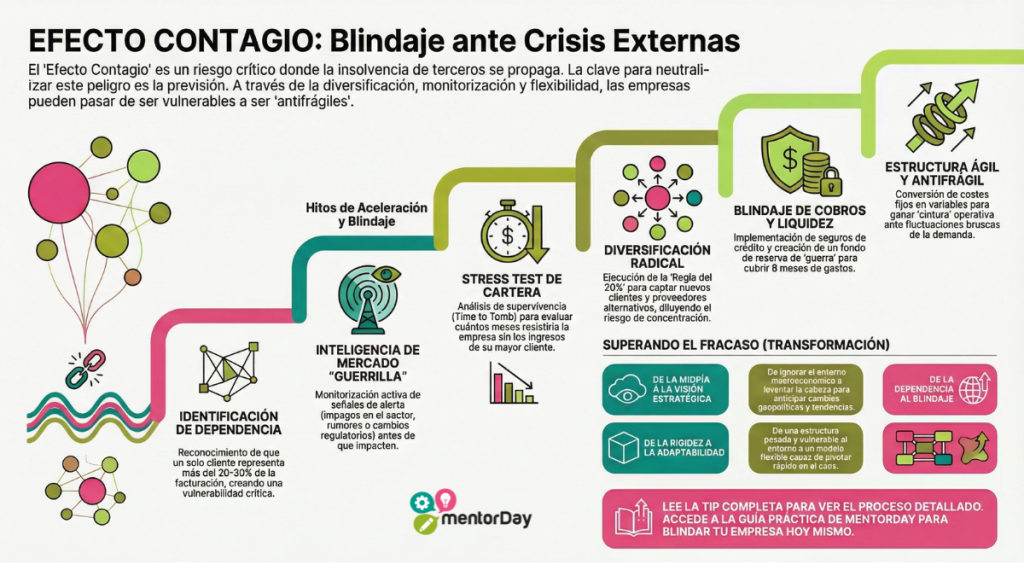

¿Cómo se reduce? Diversificando radicalmente tu cartera de clientes y proveedores, monitorizando la salud financiera de tu entorno (inteligencia de mercado) y manteniendo una estructura de costes flexible (agilidad).

Nivel de impacto: ALTO. En sectores industriales e interconectados, el contagio es una causa significativa de mortalidad empresarial. Las crisis externas actúan como catalizadores que aceleran el cierre de empresas vulnerables.

La Pregunta del Espejo (Activación)

Quiero que seas brutalmente honesto/a contigo mismo/a ahora:

«¿Si tu principal cliente quebrara mañana y no te pagara las facturas de los últimos 3 meses, tu empresa sobreviviría?»

«¿Vives en una burbuja pensando que la subida de la inflación, la guerra en Ucrania o los cambios geopolíticos son ‘cosas de las noticias’ que no afectan a tu pequeña empresa?»

Si respondes que NO sobrevivirías o que ignoras el entorno, estás en peligro mortal. El 45% de los autónomos dependen de un solo cliente para más del 70% de su facturación. Eso no es una empresa, es una apuesta a una sola carta.

Por qué esta causa puede hundir tu empresa

El contagio no es mala suerte, es falta de previsión ante la interconexión del mercado. Así impacta:

Tesorería / Liquidez: El impago de un cliente grande te deja sin caja para pagar a tus proveedores y empleados. Es el inicio del dominó.

Crédito (Credit Crunch): Si una empresa importante de tu sector cae, los bancos se asustan y cierran el grifo de financiación a todas las empresas del sector, incluida la tuya, aunque estés sana («pagan justos por pecadores»).

Cadena de Suministro: Si quiebra un proveedor clave, tu producción se para. Si no tienes alternativa, no puedes vender.

Demanda: En crisis globales, la incertidumbre hace que el consumo se frene en seco. Si no tienes reservas, la bajada de ventas te asfixia antes de que la economía se recupere.

Causas raíz frecuentes

Concentración de Riesgos: Depender excesivamente de un solo cliente, proveedor o zona geográfica.

Miopía del Entorno: Ignorar las señales de alerta macroeconómicas o sectoriales hasta que es demasiado tarde.

Rigidez Estructural: Tener demasiados costes fijos que no puedes reducir cuando cae la demanda por una crisis externa.

Efecto Vecindad: En el sector industrial, la proximidad geográfica a empresas fallidas aumenta tu probabilidad de fracaso debido a la interdependencia comercial.

Reflexiona:

¿Tienes un plan B si tu proveedor de logística o materia prima desaparece mañana?

¿Lees prensa económica o sectorial para anticipar cambios regulatorios o de mercado?

Aprendiendo de los gigantes (Casos inspirados)

Para que veas que esto tumba a cualquiera:

El «Efecto Dominó» en la Construcción: Durante la crisis inmobiliaria, grandes promotoras cayeron. Esto arrastró a miles de pequeñas empresas (fontaneros, electricistas, arquitectos) que eran rentables y trabajaban bien, pero que tenían toda su facturación concentrada en esas promotoras que dejaron de pagar. El contagio fue devastador porque no había diversificación.

La Crisis de Suministros (Industria): Una empresa de manufactura tecnológica dependía de un único proveedor de chips en Asia. Cuando llegó una disrupción global (pandemia/geopolítica), el proveedor falló. La empresa no pudo entregar sus pedidos, sus clientes cancelaron contratos y las multas por retraso la llevaron al cierre. Lección: La eficiencia (un solo proveedor barato) sin resiliencia (proveedores alternativos) es un riesgo suicida.

Síntomas y Autoevaluación: ¿Lo tienes y no lo sabes?

Checklist de síntomas

Marca lo que te suene familiar:

Un cliente representa más del 30% de tu facturación.

Tus proveedores han empezado a exigirte pagos al contado o plazos más cortos sin explicación.

Escuchas rumores de impagos en tu sector o zona geográfica.

No tienes seguros de crédito o caución para tus grandes operaciones.

Tu sector está sufriendo cambios regulatorios fuertes (ej. normativas ambientales) y no te has adaptado.

Si las ventas bajan un 20% por una crisis, entrarías en pérdidas inmediatamente (alto apalancamiento operativo).

Interpretación:

0-2 marcados: Riesgo controlado.

3-5 marcados: Riesgo medio (estás expuesto, diversifica ya).

6 o más: Riesgo alto (estás a merced de que otros fallen para caer tú).

Mini test numérico

Puntúa del 1 (Muy mal) al 5 (Muy bien):

Nivel de diversificación de mi cartera de clientes (ninguno supera el 20%).

Capacidad financiera para aguantar 3 meses sin ingresos (Fondo de maniobra).

Tengo proveedores alternativos validados para mis insumos críticos.

Monitorizo mensualmente las noticias y tendencias de mi sector.

Suma:

Menos de 12 puntos: Peligro. Eres extremadamente vulnerable al entorno.

12-16 puntos: Aceptable, pero mejora tu red de seguridad.

Más de 17 puntos: Empresa resiliente.

Competencias emprendedoras en juego

Para sobrevivir al caos externo necesitas estas competencias del marco de mentorDay:

Gestión de Riesgos: Capacidad para identificar amenazas antes de que ocurran y tener planes de contingencia (Plan B, C y D).

Visión Estratégica: Levantar la cabeza del día a día para leer el entorno, entender la geopolítica y las tendencias macroeconómicas que afectarán a tu bolsillo.

Adaptabilidad y Resiliencia: Capacidad de pivotar rápido cuando el mercado cambia. No quedarte paralizado por el miedo, sino actuar.

Networking: Tener una red de contactos sólida te permite enterarte de los problemas del sector antes de que sean públicos (información privilegiada legítima).

No es «mala suerte», es falta de preparación. Entrena tu capacidad de anticipación.

STOP & PLAN: Tu Entregable es tu mapa

Antes de seguir, PARA Y ESCRIBE.

Abre ahora tu Entregable de Estrategia / Gestión de Riesgos y escribe:

| Concepto | Tu realidad hoy |

| a) Riesgo Externo Principal | (Ej. «Quiebra de mi cliente TOP 1» o «Subida del precio de la energía un 50%») |

| b) Síntomas de alerta | (Ej. «Retrasos en sus pagos», «Rumores en prensa») |

| c) Impacto potencial | (Ej. «Pérdida del 40% de ingresos», «Cierre por falta de margen») |

| d) Objetivo | (Ej. «Reducir el peso del cliente principal al 15% en 6 meses») |

Plan de Acción para reducir este riesgo (Paso a paso)

Acciones de choque (Torniquete: Hoy – 72 horas)

Objetivo: Evaluar tu vulnerabilidad real inmediata.

Stress Test de Cartera: Lista tus clientes y proveedores. ¿Qué pasa si el más grande desaparece mañana? Calcula cuánto tiempo de vida (Time to Tomb) te quedaría. Si es menos de 3 meses, alerta roja.

Inteligencia de Mercado «De Guerrilla»: Llama a 3 proveedores y 3 clientes de confianza. Pregunta «¿Cómo está el mercado?», «¿Estáis notando impagos?». La información informal suele ser más rápida que la oficial.

Revisión de Contratos: Revisa las cláusulas de rescisión y condiciones de pago con tus socios clave. ¿Estás protegido legalmente ante un incumplimiento?

Acciones de Estabilización (Próximas 4 semanas)

Objetivo: Construir muros de contención.

Campaña de Diversificación (Regla del 20%): Si tienes un cliente que supone más del 20-30%, lanza una campaña comercial agresiva para captar nuevos clientes pequeños que diluyan ese riesgo. No dependas de «ballenas».

Aseguramiento del Cobro: Contrata un seguro de crédito para tus operaciones grandes o utiliza factoring sin recurso (transfieres el riesgo de impago al banco). Cuesta dinero, pero compras tranquilidad.

Optimización de Costes Fijos: Convierte todos los costes fijos que puedas en variables. Externaliza servicios. Esto te da «cintura» para encogerte si viene una crisis sin tener que cerrar.

Visión y Prevención (3–6 meses)

Objetivo: Antifragilidad.

Fondo de Reserva de Guerra: Acumula liquidez para cubrir al menos 6 meses de gastos operativos sin ingresos. Cash is King en tiempos de crisis.

Vigilancia Competitiva: Establece un sistema simple de alertas (Google Alerts, informes sectoriales) sobre tus clientes clave y competidores para detectar problemas antes de que te salpiquen.

Alianzas Estratégicas: Únete a clústeres o asociaciones. En manada es más difícil que te coman. El aislamiento aumenta el riesgo.

Kit de Herramientas Recomendado

Libros: Antifrágil (Nassim Taleb) – imprescindible para entender cómo beneficiarse del caos; Sólo los paranoicos sobreviven (Andrew Grove).

Modelos Mentales:

Análisis Pre-Mortem: Imagina que tu empresa ha quebrado por contagio dentro de 1 año. ¿Qué pasó? Arréglalo ahora.

Diversificación de Markowitz: No poner todos los huevos en la misma cesta (clientes/sectores).

Indicadores y métricas para vigilar este riesgo

KPI 1: Ratio de Concentración de Clientes. (Facturación Cliente Top 1 / Facturación Total) x 100. Alerta: mayor al 25-30% = ROJO.

KPI 2: Periodo Medio de Cobro (DSO). Alerta: Si aumenta súbitamente, tus clientes tienen problemas de liquidez y te están contagiando.

KPI 3: Ratio de Solvencia Inmediata (Acid Test). (Activo Corriente – Inventarios) / Pasivo Corriente. Meta: mayor al 1. Si es menor, cualquier shock externo te lleva a suspensión de pagos.

Errores de novato (Lo que NO debes hacer)

El Avestruz: Ignorar las noticias económicas pensando «yo soy pequeño, eso no va conmigo». Cuando llueve, se mojan todos.

Fiarse de la palabra: «Es un cliente de toda la vida, me pagará». En una quiebra, la amistad no paga nóminas. Exige garantías o seguros.

Creer a crédito con un solo cliente: Endeudarte para atender un pedido gigante de un solo cliente. Si ese cliente falla, te quedas con la deuda y sin el ingreso (doble golpe).

Rigidez: Mantener una estructura de gastos pesada cuando el mercado da señales de enfriamiento.

Checklist final de control

Marca si ya lo has hecho de verdad:

He calculado mi grado de dependencia del cliente principal.

He realizado el «Stress Test» financiero (qué pasa si no cobro en 3 meses).

He contactado con una aseguradora de crédito o banco para valorar factoring.

He escrito el riesgo y el plan en mi Entregable.

He definido alertas de noticias sobre mi sector y clientes clave.

Conexión con el Programa de Aceleración mentorDay

Analizar un tropiezo duele, pero es la única forma de no convertirlo en un hábito. Si este caso concreto te resulta familiar, el siguiente paso no es «intentarlo más fuerte», sino diseccionar por qué la estructura no aguantó. La mayoría de las caídas no son eventos aislados; suelen ser el síntoma final de algo que se gestó mucho antes.

Para evitar que este escenario se repita en tu próximo movimiento, te sugiero cruzar estos tres ejes:

Patrones recurrentes: A veces creemos que nuestro problema es único, pero hay errores de diseño que se repiten en el 90% de las startups. Comparar lo que te ha pasado con estas causas típicas de fracasos te ayudará a ver si el fallo fue de mercado, de equipo o de modelo.

El freno invisible: Si sabías qué tenías que hacer pero no lo hiciste, el problema no fue de mercado. Revisa si hubo bloqueos emprendedores (como el exceso de perfeccionismo o la incapacidad para pivotar) que actuaron como un ancla silenciosa.

Auditoría de habilidades: Un fracaso es el mejor diagnóstico de tu perfil. Identifica qué parte de la ejecución falló y busca su equivalente en el marco de competencias emprendedoras. No se trata de saber de todo, sino de no tener «agujeros negros» en las áreas críticas de tu negocio.

Te puede ayudar también

Tu Próximo Gran Paso: Acelera con mentorDay

Ahora que conoces el método, es momento de llevarlo a la práctica con el acompañamiento de expertos. Inscríbete gratuitamente al Programa de Aceleración de mentorDay y convierte la teoría en acción.

Si quieres saber más sobre otros fracasos consulta esta TIP

❓ FAQ (Preguntas frecuentes)

¿Qué es el efecto contagio en una empresa?

- Es una reacción en cadena donde tu negocio entra en crisis o quiebra, no por tus propios errores de gestión, sino porque un cliente clave, un proveedor esencial o todo tu sector se hunde. Es un efecto dominó que te corta la liquidez de la noche a la mañana

¿Por qué es tan peligroso depender de un solo cliente grande?

- Porque si ese cliente representa un porcentaje alto de tu facturación (por ejemplo, más del 30%) y de repente quiebra o deja de pagarte, te quedas sin ingresos para cubrir tus nóminas y gastos. Es como apostar toda la supervivencia de tu empresa a una sola carta que tú no controlas.

¿Cómo puedo proteger mi negocio de una crisis externa o del arrastre de otros?

- La mejor defensa es la diversificación radical. Debes buscar nuevos clientes continuamente para no depender de ninguno, tener siempre alternativas de proveedores validados y mantener una estructura de costes fijos lo más baja posible para poder adaptarte rápido si el mercado frena

¿Qué síntomas avisan de que mi empresa está en riesgo inminente de contagio?

- Debes encender las alarmas si tus clientes habituales empiezan a retrasarse en los pagos, si tus proveedores te exigen cobrar al contado de repente, o si escuchas rumores de impagos en tu sector. Estas son señales de que el entorno se está deteriorando y debes proteger tu caja.