IMPUESTO SOBRE SOCIEDADES EN ESPAÑA

Acelera tu empresa con estos consejos de expertos que cuenta sobre «Impuesto sobre Sociedades en España». ¡Analiza y descubre esta TIP!

¿Qué es el impuesto sobre sociedades?

Los principales impuestos directos en España que los inversores deben conocer son el impuesto de sociedades, el impuesto sobre la renta de las personas físicas (IRPF) (+) y el impuesto sobre la renta de no residentes.

Por otra parte, los principales impuestos indirectos son el IVA (+) y el Impuesto sobre Transmisiones Patrimoniales y Timbre (ITP y AJD). Esta sección proporciona información detallada sobre Impuesto sobre sociedades.

El Impuesto de Sociedades (IS) se aplica en función de los beneficios de las empresas y otras entidades que son residentes fiscales en España y tributan sobre sus ingresos en todo el mundo. Una sociedad se considera residente en España a efectos fiscales si ha sido constituida conforme a la legislación española, tiene su domicilio social o su oficina de dirección efectiva en España.

Con la entrada en vigor de los Presupuestos Generales del Estado para 2022, se introdujeron algunas modificaciones en este impuesto. Entre ellas, las grandes empresas que facturen más de 20 millones de euros estarán obligadas a tributar a partir de este año un tipo mínimo del 15%, mientras que para los bancos y las petroleras ese tipo mínimo será del 18%.

Es una medida que se aplicará en los 137 países que conforman la OCDE, y con la que se pretende corregir, entre otras cosas, la desigualdad en el impuesto de sociedades en las empresas españolas. Es un gravamen directo, de aplicación estatal, que está regulado por la Ley 27/2014 y que, junto con el IRPF, contribuye al sostenimiento de los gastos públicos.

Se estructura en torno al resultado de la contabilidad de las sociedades y, con carácter general, su tipo impositivo es del 25%.

¿Cuándo se paga el impuesto sobre sociedades?

Como en el caso del Impuestos sobre la Renta de las Personas Físicas, el impuesto sobre sociedades, puede pagarse en diferentes momentos a lo largo del año, mediante pagos fraccionados en el primer, segundo y tercer trimestre, a través, del modelo 202.

Son pagos a cuenta de la declaración anual, que se presentará en el plazo de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo. Para declarar el IS se utiliza el modelo 200. Existe adicionalmente un modelo de declaración específico para el régimen de consolidación fiscal: el modelo 220.

¿Quién está obligado a pagar el impuesto sobre sociedades?

Son sujetos del Impuesto de sociedades las personas jurídicas en general aunque con algunas excepciones:

- No deberán pagar IS las sociedades civiles que no tengan objeto mercantil.

- Hay entidades sin personalidad jurídica que si que se consideran contribuyentes del IS.

- Hay sociedades que están exentas y otras, parcialmente exentas.

COMENCEMOS, ENTONCES, CON LAS QUE SÍ TIENEN OBLIGACIÓN DE PAGAR EL IS:

CONTRIBUYENTES CON PERSONALIDAD JURÍDICA

Serán aquellas sociedades de interés público, como corporaciones, asociaciones y fundaciones y, las sociedades de interés privado, como las mercantiles y las civiles (estas últimas siempre que tengan objeto mercantil).

Según especifica la Agencia Tributaria, también son contribuyentes:

- Las sociedades agrarias de transformación.

- Las sociedades laborales.

- Entidades públicas empresariales.

- Agencias estatales.

- Mutuas y mutualidades de previsión social, accidentes de trabajo y accidentes profesionales.

- Consorcios y cofradías de pescadores.

- Juntas de compensación, comunidades de regantes, comunidades de aguas y heredamientos de Canarias.

- Fundaciones bancarias.

CONTRIBUYENTES SIN PERSONALIDAD JURÍDICA

También, se consideran contribuyentes del IS, aunque no tengan personalidad jurídica, los siguientes patrimonios:

- Fondos de inversión.

- Uniones temporales de empresas.

- Fondos de capital-riesgo y de inversión colectiva de tipo cerrado, de pensiones, de regulación del mercado hipotecario, de titulización, de garantía de inversiones.

- Comunidades titulares de montes vecinales en mano común.

- Fondos de Activos Bancarios (FAB).

¿QUIÉN ESTÁ EXENTO DE PAGAR EL IS?

Determinadas entidades del sector público, como el Estado, las comunidades autónomas o los organismos autónomos y las agencias estatales, están exentas del impuesto sobre sociedades.

Tampoco, tendrán que presentar las declaraciones de liquidación del impuesto, el Banco de España, el Fondo de Garantía de Depósitos y los de Garantía de Inversiones, así como las entidades gestoras y servicios comunes de la Seguridad Social, el Instituto de España, organismos públicos como la Agencia Estatal de Administración Tributaria, la Agencia Española de Protección de Datos, la Comisión Nacional de los Mercados y la Competencia, la Comisión Nacional del Mercado de Valores, entre otros.

Las rentas obtenidas por estas entidades no tributarán por el IS, ni estarán sujetas a retención, aunque sí deberán practicarlas a terceros.

PARCIALMENTE EXENTOS:

Hay una tercera categoría, constituida por aquellas sociedades que están parcialmente exentas de pagar este tributo.

En el caso de, algunas entidades e instituciones sin ánimo de lucro, el impuesto sobre sociedades es opcional y, podrán elegir si pagarlo o no (entidades que opten por aplicar el régimen fiscal de las entidades sin fines lucrativos regulado en el Título II de la Ley 49/2002, siempre que cumplan una serie de requisitos).

Otras, en cambio, deberán tributarlo aunque sus rentas estarán parcialmente exentas, como le ocurre a entidades e instituciones sin ánimo de lucro, benéficas o de utilidad pública, colegios profesionales, organizaciones no gubernamentales, asociaciones empresariales, cámaras oficiales, sindicatos, partidos políticos, entre otras.

CÁLCULO DE LA BASE IMPONIBLE Y DEL IMPUESTO SOBRE SOCIEDADES (IS)

- El IS se calcula teniendo en cuenta los resultados contables de la empresa, es decir, la diferencia entre los ingresos obtenidos y los gastos del ejercicio.

- A estos resultados se les aplica, si es necesario, correcciones o ajustes extracontables de acuerdo a los criterios fiscales establecidos por Hacienda y que pueden deberse a diferencias de calificación, de valoración o de imputación, positivas o negativas, temporarias o permanentes.

- La cantidad obtenida se podrá compensar con las bases imponibles negativas de ejercicios anteriores y el resultado nos arrojará la base imponible del ejercicio.

- Para obtener la cuota íntegra, aplicamos el tipo impositivo correspondiente a esa base imponible y, a la cantidad resultante, le podemos restar las bonificaciones o deducciones que sean posibles. Eso nos dará la cuota líquida positiva.

- En 2022 tendrá lugar una bonificación del 40% (anteriormente era del 85%) de la parte de cuota íntegra que corresponda a las rentas derivadas del arrendamiento de viviendas que cumplan los requisitos para la aplicación de este régimen.

- Por último, aplicando las retenciones y pagos fraccionados por nuestra sociedad en el período impositivo, obtendremos la cuota diferencial.

- Esta cantidad que podrá variar en función de si hemos perdido beneficios fiscales de ejercicios anteriores, intereses de demora o abonos de deducciones de I+D+i por insuficiencia de cuota, será el pago del impuesto de sociedades que habrá que hacer a Hacienda.

- En 2022 en el caso de que las retenciones a cuenta, los ingresos a cuenta y los pagos fraccionados superen el importe de la cuota líquida del impuesto, o en su caso, de la cuota mínima, la Administración tributaria procederá a devolver de oficio el exceso.

Conceptos generales:

BASE IMPONIBLE

- Ingresos contables – gastos contables (Contabilidad empresarial)+ ajustes, correcciones y compensaciones de bases imponibles negativas anteriores.

CUOTA ÍNTEGRA

- Base imponible «x» tipo impositivo.

CUOTA LÍQUIDA POSITIVA

- Cuota íntegra – bonificaciones y deducciones.

CUOTA DIFERENCIAL

- Cuota líquida positiva – retenciones y pagos fraccionados.

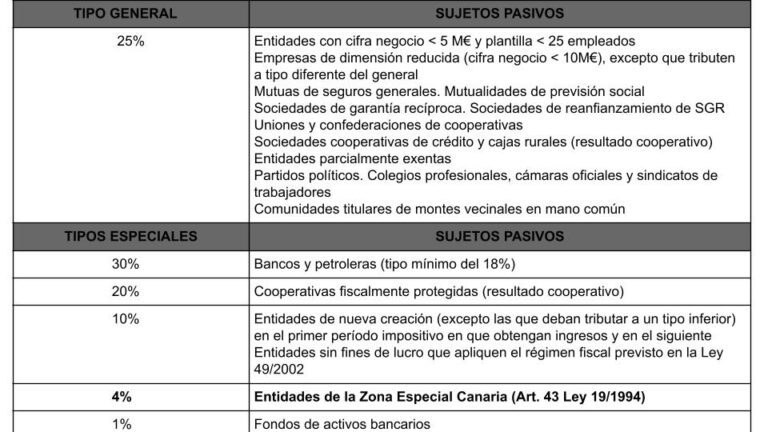

- Tipos impositivos del impuesto sobre sociedades en 2022.

CON ESTOS CAMBIOS, LOS TIPOS IMPOSITIVOS PARA EL IS QUEDARÍAN ASÍ PARA 2022:

¿Cómo se presenta el impuesto sobre sociedades?

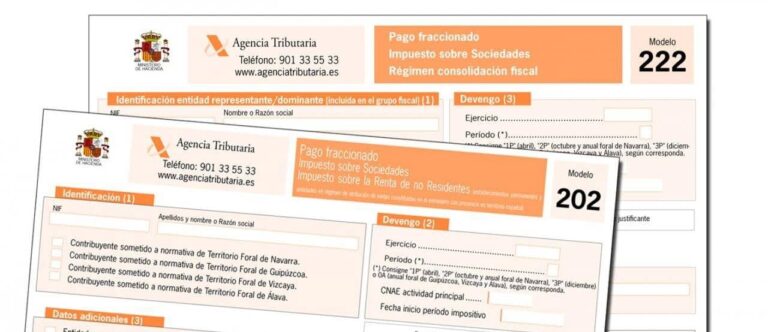

MODELOS FRACCIONADOS 202 Y 222

El impuesto de sociedades puede ir adelantándose a cuenta de la declaración anual mediante los pagos fraccionados. Para hacerlo, las empresas tendrán que presentar el modelo 202 tres veces al año.

- Primer plazo: del 1 al 20 de abril.

- Segundo plazo: del 1 al 20 de octubre.

- Tercer plazo: del 1 al 20 de diciembre.

El tipo o porcentaje que se aplica en los pagos fraccionados es del 18%, aunque existen tipos de gravamen superiores para las empresas que facturen más de 10 millones de euros (24%). Para los grupos de sociedades, será obligatoria la presentación del modelo 222. Estos modelos solo se pueden presentar por Internet, esto es, de forma telemática.

MODELOS ANUALES 200 Y 220

MODELO 200

Es el que se presenta para la declaración o liquidación anual del impuesto sobre sociedades. Para saber cuándo presentarlo se deben contar seis meses a partir del cierre del periodo impositivo. Si el ejercicio económico coincide con el año natural, se deberá presentar antes del 25 de julio del año siguiente.

Todas las empresas y entidades jurídicas consideradas contribuyentes están obligadas a presentar este modelo incluso cuando no hayan desarrollado actividad durante el ejercicio o no se hayan obtenido rentas sujetas al impuesto.

MODELO 220

Es la declaración del IS para los grupos de sociedades, incluidos los de cooperativas, que tributen en régimen de consolidación fiscal.

El grupo deberá presentar el modelo 220 mientras que todas las empresas que lo integran presentarán su correspondiente modelo 200. También, la presentación de estos modelos, debe hacerse por internet con el certificado electrónico.

Preguntas Frecuentes Sobre el impuesto sobre sociedades:

¿DEBEN PAGAR IS LOS AUTÓNOMOS?

En un principio, no, porque son personas físicas, no jurídicas, que realizan actividades económicas. Los autónomos tributan por el IRPF lo que, superadas ciertas cantidades de renta supone pagar una cantidad mayor de impuestos que si fuera una sociedad.

Por eso, es frecuente que, cuando se superen determinadas rentas, el autónomo decida crear una sociedad limitada o una sociedad anónima. Como todo, eso conllevará unas ventajas y unos inconvenientes o dificultades (porque, entre otras cosas, le exigirá llevar una contabilidad mercantil).

¿Qué libros contables deben presentarse para el IS?

Las sociedades que presenten este impuesto tienen que llevar también una serie de libros contables:

- El libro diario, para anotar en orden cronológico el importe de todas las operaciones.

- El libro de inventarios y de cuentas anuales.

- El libro societario.

Estos libros deberán conservarse al menos durante 6 años desde el último asiento contable.

APLICA ESTE TIP EN TU PROYECTO

TAREA

Ahora que ya has leído esta TIP, responde a las siguientes preguntas que te hacemos para tu reflexión:

- ¿Si pretendes poner en marcha tus actividades en España como autónomo, estás obligado al pago de impuesto sobre sociedades?

- Desde el punto de vista impositivo; ¿Consideras que España es un país adecuado para tu inversión?

- ¿Podrías citar las dos modalidades de presentación del Impuesto sobre Sociedades?

- 💻 PRACTICA con un experto en el próximo webinar práctico.

- 🔎 CONSULTA más TIPs relacionadas con este mismo tema.

- 📖 AMPLIA tus conocimientos descargando este EBOOK.

PIENSA EN TI

- 🚀 IMPULSA tu empresa en el próximo programa de aceleración, ¡reserva tu plaza ya!

- 🥁 PRACTICA con tu proyecto en este webinar práctico, ¡solicita tu plaza!

- 🌐 CONTACTA con otros emprendedores y empresas, ¡inscríbete y participa en el próximo Networking!

PIENSA EN AYUDAR A LOS DEMÁS

- 🤝COLABORA como voluntario: experto, mentor, inversor, premiando, difundiendo, retando, innovando, creando una TIP…

- 💬 RECOMIENDA este programa para que llegue a más emprendedores por Google.

- 👉 ¡COMPARTE tu aprendizaje!

- 📲 REENVÍA esta TIP 👇